يبدو أن إقليم الشرق الأوسط على موعد جديد مع الاضطرابات العسكرية والاقتصادية؛ فبعد مرور عدة أشهر على حرب قصيرة دامت 12 يومًا في عام 2025، وأدت إلى ارتفاع أسعار النفط بشكل حاد، عادت المواجهات العسكرية ترسم واقع الإقليم، واشتعل من جديد فتيل حرب أمريكية-إسرائيلية على إيران. وبينما تركت الجولة الأولى تداعيات اقتصادية متوسطة على مجريات الاقتصاد العالمي، فإن هناك مخاوف جدية من أن الجولة الجديدة، حال اتساع نطاقها وطول أمدها، قد تترك تداعيات غير مسبوقة على الاقتصاد العالمي.

وعلى أي حال، تسلط هذه الورقة الضوء على واقع الاقتصاد العالمي عشية اندلاع المواجهات العسكرية الأمريكية-الإسرائيلية مع إيران، لتنطلق منها لتحليل أهم وأبرز التداعيات الآنية التي تركتها المواجهات العسكرية الحالية على حركة الاقتصاد الإقليمي والمشهد الأوسع للاقتصاد العالمي، ثم تتأمل في سيناريوهات المستقبل للاقتصاد العالمي.

أولًا-الاقتصاد العالمي عشية اندلاع الجولة الجديدة من المواجهات الأمريكية-الإسرائيلية مع إيران:

عشية انطلاق المعارك، كان الاقتصاد العالمي يشهد بداية دورة جديدة من التعافي. وفي تقرير الأمم المتحدة عن الوضع الاقتصادي العالمي[1]، كان العالم يشهد تراجعًا في التضخم رغم استمرار عدم اليقين الجيوسياسي والتجاري. كما توقع التقرير تباطؤ النمو في 2026 مع اعتماد جزئي على التيسير النقدي لدعم الاقتصاد العالمي، وكانت آفاق النمو تتمثل في تباطؤ النمو الاقتصادي العالمي إلى 2.7% في عام 2026 قبل ارتفاع طفيف إلى 2.9% في 2027، وهو دون متوسط ما قبل الجائحة البالغ 3.2%، مع استمرار تحديات ضعف الاستثمار والديون المرتفعة والتوترات التجارية، خاصة في الاقتصادات النامية. وقد برز التفاوت الإقليمي في النمو، فالولايات المتحدة ستصل إلى نمو (2.0%)، أما الاتحاد الأوروبي فسيحقق (1.3%)، والصين (4.6%)، وأفريقيا (4.0%)، وأمريكا اللاتينية (2.3%).

وإزاء هذا التحسن التدريجي في آفاق النمو، ومع ازدهار الاستثمار في قطاع التكنولوجيا، كانت توقعات أسواق الأسهم العالمية في عام 2026 هي الأخرى تشهد تفاؤلًا[2]، مدعومةً بالنمو المتوقع في الاقتصاد الأمريكي وأداء الاقتصاد الصيني القوي والهدوء الجيوسياسي في عدة أقاليم دولية، مع حدوث انفراجةٍ تدريجية في ممرات التجارة العالمية الرئيسية، ولاسيّما في ممر البحر الأحمر باتجاه قناة السويس.

وما إن بدا يلوح في الأفق هذا التفاؤل، ها هي الجولة الجديدة من المعارك بين الولايات المتحدة وإسرائيل من جانب وبين إيران من جانب آخر تجعل الاقتصاد العالمي يتأرجح على حافة ركود جديد، نتيجة تضخم يُتوقع له أن يتفاقم، وسلاسل إمداد تتهدّدها المخاطر، وعدم اليقين يلفّ بيئة رأس المال الدولي، مع مخاوف من تراجع تدفقات رؤوس الأموال.

وباختصار، فإن أيًّا من التوقعات المتفائلة التي كانت تتناولها التقارير الدولية لم تعُد قائمة بعد، أو على الأقل باتت محل شكّ كبير نتيجة للهجوم الأمريكي-الإسرائيلي على إيران، وفي ظل الهجوم الإيراني الراهن على دول الخليج العربية. فإلى أي مدى يمكن أن تترك هذه الحرب من تداعيات اقتصادية إقليمية ودولية؟

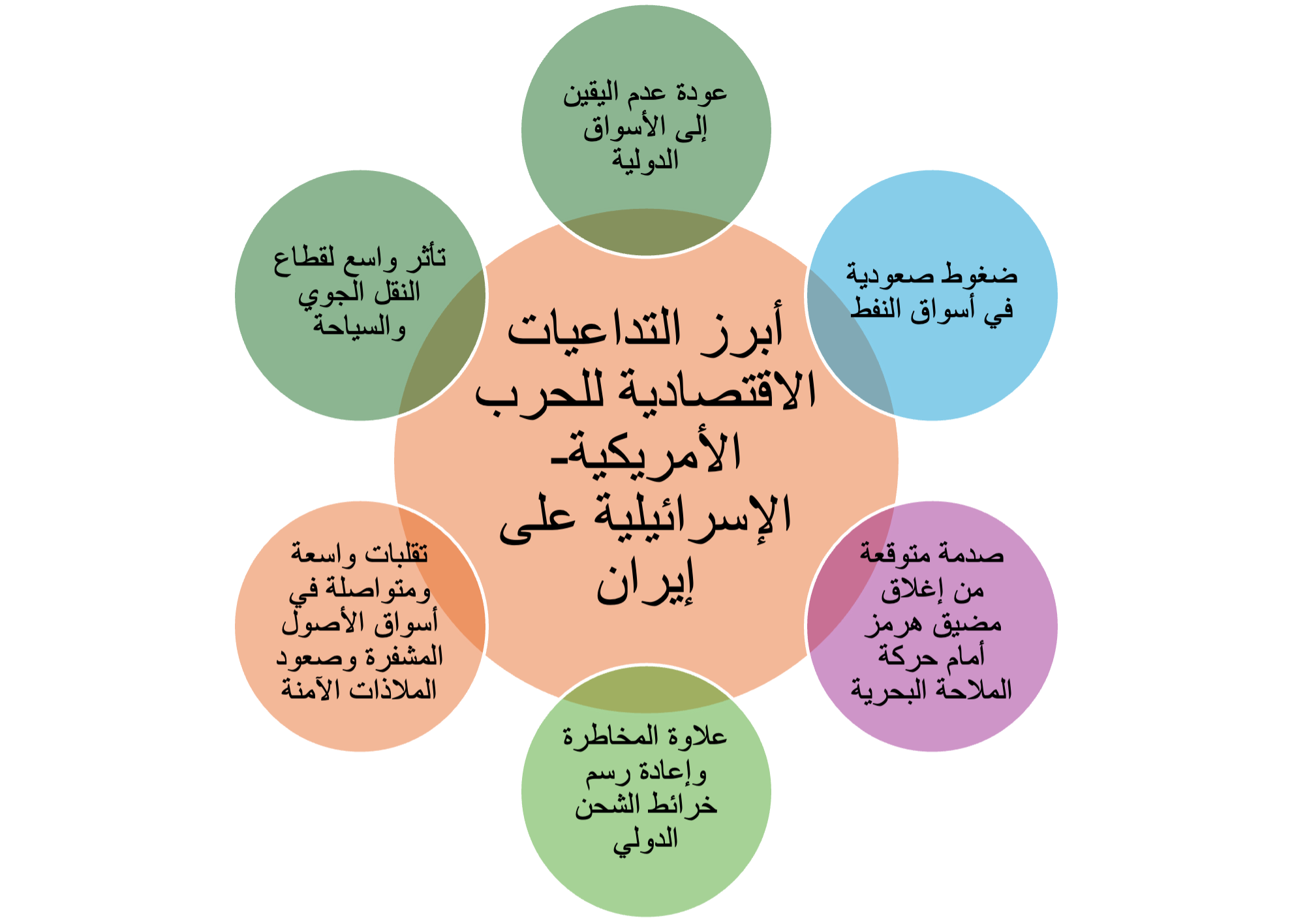

ثانيًا: التداعيات الاقتصادية الآنية للمواجهات العسكرية بين الولايات المتحدة وإسرائيل من جهة وإيران من جهة أخرى:

بينما أتت الضربة في وقت إغلاق الأسواق المالية الرئيسية، فإنه قد أتاح فترة إبطاء لظهور التداعيات الاقتصادية والمالية الأوسع نطاقًا للحرب على إيران؛ ورغم ذلك، ظهرت بعض الاستجابات الآنية في الأسواق الدولية والمؤشرات الرئيسية:

- عدم اليقين يعاود تهديد الاقتصاد العالمي:

لقد عانى الاقتصاد العالمي، وخلال السنوات الخمس الماضية، من أزمات متعددة نتيجة استمرار عدم اليقين في الأسواق؛ فمن عدم اليقين الذي تسبّبت فيه جائحة كورونا، مرورًا بعدم اليقين الجيوسياسي الذي نتج عن الحرب الروسية-الأوكرانية، وصولًا إلى عدم اليقين الذي تسبّبت فيه حروب ترامب الجمركية على شركاء التجارة للولايات المتحدة؛ شهدت أسواق السلع والخدمات والأسواق المالية تقلبات عاصفة، وعانت من عدة صدمات، كما واكبها ونتج عنها تضخم كبير في أسعار الذهب، وتفاقمت مخاطر الفقاعات في الأصول الدولية.

ومع اندلاع المواجهات الجديدة في إقليم الشرق الأوسط، سيكون العنوان الأبرز الذي يخيّم على مجريات الاستثمار والتشغيل والتجارة الدولية هو عدم اليقين. وتحت ظل عدم اليقين الاقتصادي، ستعاني الحكومات الدولية، المتقدّمة والنامية على حدٍّ سواء، من ارتفاع في تكاليف التشغيل، وستزداد الضغوط على الأداء الاقتصادي العالمي.

وعالميًّا، فإن القدرة على تحمّل التكاليف من عدم اليقين تتباين؛ وستكون الدول النامية ثقيلة المديونية هي الأكثر تأثرًا من التشرذم الاقتصادي وعدم اليقين التجاري. والأمر نفسه في الدول المتقدّمة، ولكن بحدة أقل؛ ففي دول الاتحاد الأوروبي مثلًا، يتزامن تجدّد التضخم في أسعار الطاقة مع أسوأ ظرف سياسي، إذ توازن الحكومات بالفعل بين ضغوط الأسر، والقدرة التنافسية الصناعية، والإنفاق الدفاعي. ويتمثل الخطر القريب للاتحاد الأوروبي في عدم اليقين في السوق وليس في فقدان الإمدادات المؤكد، فالمهم هو ما إذا كان الصراع يهدّد الشحن والبنية التحتية خلال عام 2026. ومن المرجح أيضًا أن يكون التأثير الأول للاتحاد الأوروبي اقتصاديًّا هو تقلبات أسعار النفط وضغوط التضخم، ولاتزال أوروبا حساسة للغاية لارتفاع أسعار الطاقة[3].

وما ينطبق على الاتحاد الأوروبي ينطبق مثله على الدول الصاعدة في آسيا وأفريقيا، فعدم اليقين يزيد من التكاليف المباشرة وغير المباشرة على الاستثمار، كما يمكن أن يضرب حركة التجارة الدولية في مقتل. وفي ظل هذا التقاطع الذي قد تشهده سلاسل التوريد العالمية، تشير بعض التقديرات إلى أن هذه التطورات مجتمعةً قد تضيف نحو 0.6-0.7 نقطة مئوية إلى التضخم العالمي.

- ضغوط صعودية في أسواق النفط:

بينما تُعدّ أسعار النفط بمثابة المعيار العالمي الأبرز للتداعيات الاقتصادية للحروب والأزمات الجيوسياسية؛ فإنه يزداد أهمية في حالة المواجهات العسكرية الحالية في منطقة الخليج العربي؛ إذ إن هذه المنطقة تمثل محورًا رئيسيًّا لأسواق الطاقة العالمية، وبها الممرات التي تتدفق فيها أكثر من خُمس الطاقة الأحفورية العالمية.

وقد تركت المواجهات العسكرية الحالية التحركات الآتية في سوق النفط:

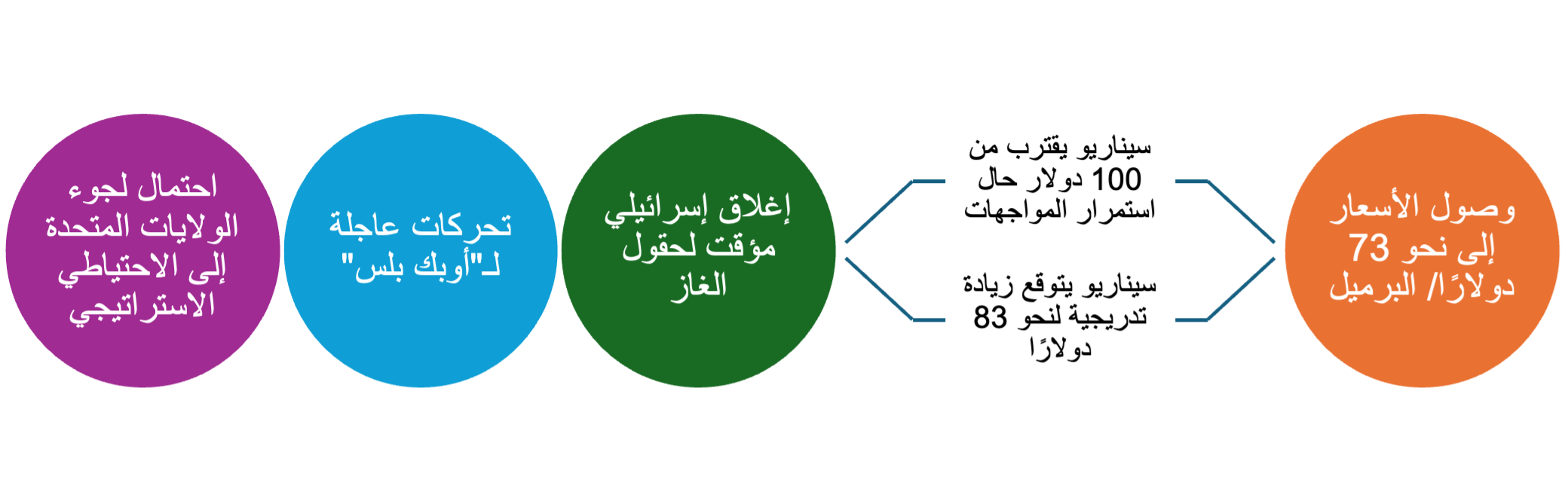

- واجه سوق النفط ضغوطًا صعودية، مع وصول سعر برنت إلى نحو 73 دولارًا للبرميل. وفي حال اتساع رقعة المواجهة في منطقة الشرق الأوسط وفي المضائق البحرية الإقليمية، فقد يشهد سوق النفط أسعارًا فورية تدور بين 90-100 دولار للبرميل، مع ارتفاع موازٍ في العقود الآجلة بين الشرق الأوسط وجنوب آسيا. وتأكيدًا لذلك، فإن أربعة مصادر تجارية لـ”رويترز” أشارت إلى أن عددًا من شركات النفط الكبرى والتجارة علّقت شحنات النفط والوقود عبر مضيق هرمز بعد الهجوم على إيران.

- على صعيد موازٍ، قامت إسرائيل بالإغلاق المؤقت لبعض حقول الغاز الطبيعي التابعة لها؛ ما يمثل تكرارًا للإجراءات الاحترازية التي اتخذتها في يونيو الماضي، وذلك بعد فترة وجيزة من شنّ هجمات على إيران. وقد أدى هذا الإجراء إلى قطع الإمدادات عن مصر، التي تعتمد على الاستيراد من السوق الإسرائيلي.

- في غضون ذلك، نقلت وسائل الإعلام عن أحد مندوبي “أوبك بلس” أن المنظمة تنظر في خيار زيادة الإمدادات بشكل أكبر عندما يجتمع الأعضاء الرئيسيون قريبًا؛ لكن ذلك لا يضمن التأثير على قصور الإنتاج الإيراني من النفط الذي يصل إلى ما يقارب 3.3 إلى 3.5 ملايين برميل يوميًّا؛ أي نحو 3% من الإمدادات العالمية[4].

- وفي الولايات المتحدة، ومع مخاطر وصول أسعار النفط إلى مستويات قياسية؛ تشير بعض التقديرات إلى أن إدارة ترامب قد تلجأ إلى الاحتياطي البترولي الاستراتيجي[5]. وفي هذه الحالة، ستصبح أسواق النفط أمام ضغط إضافي على الأسعار.

ومن شأن التحركات السابقة مجتمعةً أن تؤكد تحركات أسعار النفط في الاتجاه الصاعد؛ لتظل الاحتمالات تدور حول سرعة الصعود في الأسعار. وبينما يمثل العامل الأهم في تحديد هذه السرعة يتمثل في حجم التراجع المتوقع في إنتاج إيران النفطي وفي قصور مضيق هرمز عن شحن النفط لأسواق آسيا وفي تناسق قرارات “أوبك بلس” لتواكب التطورات في السوق.

- صدمة متوقعة من إغلاق مضيق هرمز أمام حركة الملاحة البحرية:

في وقت يمثل فيه مضيق هرمز عصب حركة النفط العالمية المتجهة لآسيا، التي تمثل مصنع العالم، فإن إغلاق هذا الممرّ كان دائم الخطر الأبرز الذي تتحوط ضدّه كبريات الاقتصادات الآسيوية الصناعية. ورغم أن الأنباء تتواتر أن إيران أعلنت إغلاق المضيق أمام حركة السفن النفطية، ومع تداول المعلومات عن قيامها باستهداف عدة سفن من ناقلات النفط، فإن الصدمة المتوقعة على أسعار النفط من جراء هذا الإغلاق تجعل بعض التقديرات تتوقع أن يشهد سعر النفط مستويات تقترب من 100 دولار للبرميل قريبًا[6].

وبينما لم تؤكد إيران رسميًّا إغلاق المضيق، وهو ما يُعدّ تصعيدًا غير مسبوق في المنطقة، لكن يبدو أن السفن تتجنّب المضيق بعد هجوم على سفينة قبالة سواحل عُمان؛ إذ ذكرت بعض وكالات الأنباء أن ما لا يقلّ عن 150 ناقلة تحمل النفط الخام والغاز الطبيعي المسال ومشتقات النفط قد رست في المياه المفتوحة عبر الخليج بعد المضيق يوم الأحد[7].

ونقلت وكالات الأنباء الدولية، عن مسؤول في البعثة البحرية للاتحاد الأوروبي، قوله إن السفن تتلقّى بثًّا لاسلكيًّا كثيفًا وعالي التردّد من الحرس الثوري الإيراني يقول: “لا يُسمح لأي سفينة بالمرور عبر مضيق هرمز”، فإن ذلك يضيف إلى علاوات المخاطر في أسواق الطاقة ضغطًا صعوديًّا إضافيًّا؛ في ظل استقباله نحو 20% من إمدادات النفط العالمية.

ومع هذا المشهد المتفاقم في قطاع الطاقة، من المتوقع أن يعيد سوق جنوب شرق آسيا هيكلة الطلب في الأسواق الفورية للطاقة خلال الأسابيع المقبلة بعيدًا عن مناطق الصراع في الشرق الأوسط. وعلى أن الأمر لن يقتصر على ناقلات النفط والغاز المسال فقط، إذ إن إغلاق مضيق هرمز قد يترك آثارًا متفاقمة على حركة التجارة السلعية بين جنوب آسيا، خصوصًا الصين، وبين الشرق الأوسط وشرق أفريقيا وجنوب أوروبا؛ إذ تمرّ عبر هذا المضيق تجارة سلعية ضخمة تذهب إلى الموانئ الرئيسية في الخليج العربي، ليتم إعادة تداولها في الحاويات وإعادة تصديرها للعديد من الأسواق الدولية. ومع إغلاق المضيق، فإن تجارة إعادة التصدير في الخليج العربي ستعاني من اختناقات آنية تهدّد انتظامها.

- علاوة المخاطرة وإعادة رسم خرائط الشحن الدولي:

إلى جانب الاختناقات المتوقعة في حركة الشحن للنفط والغاز، ومع تهديد انتظام تجارة إعادة التصدير، فإن إشعارات إغلاق مضيق هرمز ستترك مزيدًا من الضغوط على الأسعار وعلاوات المخاطر في الشحن البحري. ويحدث ذلك في وقت تُعيد فيه كبرى شركات الشحن، بما فيها “ميرسك” الدنماركية، الابتعاد عن ممرات التجارة القريبة من الصراع، ولاسيّما خطوط الملاحة في البحر الأحمر باتجاه قناة السويس. وبطبيعة الحال، سيرفع ذلك من مخاطر تكاليف النقل وتضخم أسعار السلع المستوردة في عدة أقاليم دولية، بما في ذلك شمال أفريقيا وجنوب أوروبا.

- تقلبات واسعة ومتواصلة في أسواق الأوراق المالية والأصول المشفرة مع عودة صعودية للملاذات الآمنة:

مع تراجع حوافز المخاطرة في الأسواق الفورية، عانت أسواق المال الخليجية من تقلبات نزولية حادة، في ظل تراجع معنويات المستثمرين المحليين والدوليين على حدٍّ سواء. وفي أسواق الأصول المشفرة، انخفضت قيمة “بيتكوين” وغيرها من الأصول الرقمية بشكل حادّ، بعد أن بدأت الولايات المتحدة وإسرائيل بضرب أهداف في جميع أنحاء إيران يوم السبت. وقد انخفض سعر “بيتكوين” بنسبة تصل إلى 3.8%، وقد مُحيت قيمة سوقية تُقدَّر بنحو 128 مليار دولار من الأصول الرقمية في أعقاب هذه الأخبار مباشرة. ولكن عدم اليقين السائد في المشهد المالي العالمي جعل هذه الأصول تشهد موجة شراء جديدة، إذ ارتفعت عملة “بتكوين” بنسبة 2.21% إلى 68196 دولارًا و”إيثر” تصعد 4.58% لتتجاوز مستوى 2000 دولار، والسوق تستعيد 32 مليار دولار من قيمتها بعد خسارة 128 مليار دولار في اليوم الأول للمعارك[8].

وفي السياق ذاته، من المتوقع أن تواجه أصول الملاذات الآمنة، بما فيها الذهب وبعض العملات الأوروبية مثل الفرانك السويسري[9]، ضغوطًا صعودية آنية مع عودة فتح الأسواق. وفي ظل زيادة متوقعة للطلب على السندات الأمريكية، سيدعم ذلك تراجعًا في عوائدها؛ ما يهدد عوائد الصناديق وكبار المستثمرين في هذه الأصول.

- تأثر واسع لقطاع النقل الجوي والأنشطة السياحية والترفيه:

في وقت تعرّضت فيه أكثر المطارات ازدحامًا في العالم، ولاسيّما مطارات رئيسية في الخليج العربي، للإغلاق، ومع تأثر بعضٍ من أهم الوجهات السياحية في الإقليم بالهجمات، من المتوقع أن تهدّد الهجمات التي شنّتها إيران على قواعد أمريكية في الخليج انتظام أنشطة قطاع السياحة الإقليمية والقطاعات ذات الصلة.

كما أدى هذا الاضطراب في الطيران إلى انخفاض عدد الزوار القادمين من الخارج، وخلق فوضى في خطط السفر الدولية. ومع انتشار التحذيرات الرسمية من السفر إلى المنطقة بسبب مخاطر الصراع، ألغى سياح دوليون، أو أجلوا، رحلاتهم إلى المنطقة؛ خوفًا من مزيد من تدهور الأوضاع.

وفي حال إعادة فتح المجال الجوي لاحقًا، ستواجه شركات الطيران تكاليف إضافية كبيرة تشمل: إعادة توجيه الرحلات لمسارات أطول لتجنّب مناطق التوتر، وارتفاع أسعار الوقود والتأمين على الرحلات العابرة لمناطق ذات تصنيف مخاطر مرتفع، وزيادة أعباء اللوجستيات، وتخفيض كفاءة استخدام الأسطول؛ بسبب التعطيلات.

خاتمة: الاقتصاد العالمي والإقليمي إلى أين؟

بينما تُعدّ الاقتصادات القريبة من بؤر الصراع العسكري الأكثر تأثرًا بتداعيات الإغلاق الجوي واختناقات سلاسل الإمداد، فإن الاقتصاد العالمي ككل يقف أمام سيناريوهين رئيسيين: أولهما استمرار العمليات العسكرية بالوتيرة الحالية أو تعرّض البنية التحتية للطاقة لأضرار جسيمة، وهو ما يعني تصاعد حالة عدم اليقين، وتهديد مسار التيسير النقدي لدى البنوك المركزية، وإعادة توجيه تدفقات الاستثمارات الأجنبية ورؤوس الأموال بعيدًا عن منطقة الشرق الأوسط؛ بما ينعكس سلبًا على معدلات النمو.

ومع تراجع حركة التجارة والشحن البحري والنقل الجوي، سيضيف هذا السيناريو مزيدًا من القيود على النشاط الاقتصادي، ليتباطأ النمو الإقليمي والعالمي إلى ما دون 2% على أساس سنوي خلال الربع الأول من العام الحالي. وفي هذا المسار المتشائم، قد يدفع ارتفاع أسعار النفط إلى حدود 100 دولار للبرميل، أو تراجع الطاقة الإنتاجية العالمية بأكثر من 5 ملايين برميل يوميًّا، نحو اختلالات حادة في توازنات العرض والطلب. وإذا تفاقمت الاضطرابات في أسواق الطاقة، مع احتمالات صعود الأسعار إلى ما يتجاوز 120 دولارًا للبرميل في حال توقف كامل الشحن عبر مضيق هرمز، فإن ذلك يرفع بشكل ملموس مخاطر الدخول في ركود عالمي.

ورغم أن تحقق السيناريو الأول يظل مرتبطًا باستمرار المواجهات بالوتيرة الحالية، فإن السيناريو الأكثر تفاؤلًا يتمثل في استئناف سريع للمسار التفاوضي بين أطراف الصراع، بما يتيح احتواءً عاجلًا للآثار الاقتصادية التي برزت بصورة فورية. وفي كلتا الحالتين، يُرجَّح تراجع احتمالات إقدام الاحتياطي الفيدرالي الأمريكي على مواصلة خفض أسعار الفائدة، وهو ما قد ينعكس بتأثيرات متباينة على أسواق الأسهم والأصول المشفرة عالميًّا.

ومع ما تتمتع به دول الخليج من متانة اقتصادية، رغم تداعيات الهجوم الإيراني الراهن، فإن تحقق السيناريو الثاني من شأنه تسريع احتواء الآثار الاقتصادية إقليميًّا ودوليًّا، مع استعادة زخم التجارة وحركة الشحن البحري واستقرار تدفقات رؤوس الأموال. وعندها يمكن أن يشهد الإقليم، ومن خلفه الاقتصاد العالمي، تعافيًا متسارعًا، ليعود الازدهار سمةً للمنطقة، ويتعزز التفاؤل التدريجي بمسار الاقتصاد العالمي.

[1] See: https://www.un.org/sustainabledevelopment/blog/2026/01/media-advisory-wesp2026/

[2] See: https://www.theguardian.com/business/2026/jan/04/global-economic-outlook-2026

[3] الهجوم الأمريكي على إيران ـ التداعيات الاقتصادية، السياسية، والأمنية على أوروبا، المركز الأوروبي لدراسات مكافحة الإرهاب والاستخبارات ـ ألمانيا وهولندا ECCI، 1 مارس 2026.

[4] See: https://www.barrons.com/articles/us-iran-war-oil-prices-0b32fd0a

[5]في وقت يبلغ فيه المخزون الاحتياطي الأمريكي حوالي 415 مليون برميل، فإن الإعلان عن بدء استخدام هذا الاحتياطي يترك تأثيرًا فوريًّا على معنويات المستثمرين والأسواق؛ ما يمارس ضغطًا إضافيًّا على الأسعار الفورية للنفط في الأسواق العالمية.

[6] وفقًا لبيانات من شركة OPIS التابعة لشركة داو جونز، فإن حوالي 26% من النفط الخام يمر عبر المضيق، إلى جانب 23% من الغاز الطبيعي المسال و31% من غاز البترول المسال والنافثا. راجع في ذلك: https://www.barrons.com/articles/us-iran-war-oil-prices-0b32fd0a

[7] See: https://www.theguardian.com/business/2026/mar/01/us-israel-strikes-iran-oil-price

[8] See: https://asharqbusiness.com/crypto/121151/%D8%A8%D8%AA%D9%83%D9%88%D9%8A%D9%86-%D9%88%D8%A7%D9%84%D8%B9%D9%85%D9%84%D8%A7%D8%AA-%D8%A7%D9%84%D9%85%D8%B4%D9%81%D8%B1%D8%A9-%D8%AA%D8%B1%D8%AA%D8%AF-%D8%A8%D8%B9%D8%AF-%D9%85%D9%82%D8%AA%D9%84-%D8%AE%D8%A7%D9%85%D9%86%D8%A6%D9%8A/

[9] راجع في ذلك تقرير بعنوان: وول ستريت تتجه إلى استراتيجية “الملاذ الآمن أولًا” وسط الأزمة الإيرانية، ومنشور على الرابط التالي: https://www.bloomberg.com/news/articles/2026-03-01/wall-street-turns-to-haven-first-strategies-amid-iran-attacks