1. مقدمة:

أدت السنوات الخمس المنصرمة، وما اشتملت عليها من تحديات اقتصادية واسعة النطاق، إلى تراجع حاد في النمو الاقتصادي العالمي، وأكسبت عملية التنبؤ الاقتصادي زخمًا إضافيًّا لا يضاهيه في آخر كل عام سوى القضايا الملحة والأزمات الجيوسياسية الحادة. ولئن كان هذا التنبؤ يساعد الحكومات في بناء موازناتها المالية، والشركات في رسم خططها الاستثمارية والإنتاجية، والأسر في تحقيق مستهدفاتها من الاستهلاك والادخار؛ فإنه قد عانى في السنوات القليلة الماضية مشكلاتٍ جوهرية بفعل تغيرات اقتصادية عنيفة لم تكن في الحسبان، بما في ذلك جائحة كوفيد-19 وتداعيات الأزمات الجيوسياسية، ومن ضمنها الحرب الروسية-الأوكرانية، على الاستقرار المالي العالمي.

وفي ظل الطفرة التي أدخلها الذكاء الاصطناعي على عمليات التنبؤ الاقتصادي، ومع تنافس المنظمات الدولية والإقليمية في رصد واستشراف المستقبل الاقتصادي، تتنوع تقارير آفاق الاقتصاد العالمي في نهاية كل عام ميلادي[1]، وتتباين التقديرات الاقتصادية تباينًا طفيفًا فيما بينها. لكن ما يجمعها، على ما بينها من تباين، أنها ترتكز على أسس عدة ومحاور ثابتة، بما في ذلك تقديرات التضخم وتدفقات التجارة العالمية وتحركات رأس المال بين أسواق المال العالمية. هذا نفسه ما جرى في تقديرات العام القادم 2025.

وهناك نُذر حرب تجارية تطل برأسها مع انقضاء العالم الحالي. فلقد سكبت عودة ترامب للرئاسة الأمريكية المزيد من الزيت على النار المشتعلة منذ فترة في جسد الاقتصاد العالمي؛ لتزداد بذلك مخاطر اشتعال الحروب التجارية واتساع نطاق التفتت العالمي وتعميق الانقطاع بين التكتلات الاقتصادية. فنتيجة لما شهده الاقتصاد العالمي في فترة رئاسته الأولى، وفي ظل ما تكرر في وعوده الانتخابية ما قبل انتخابات نوفمبر 2024، دفع انتخاب ترامب رئيسًا جديدًا للولايات المتحدة الرهانات على تكثيف السياسات الحمائية. فما علاقة ذلك بمستقبل النمو الاقتصادي العالمي في العام الجديد 2025؟

وبينما تدلي هذه الورقة بدلوها في عملية تقدير واستشراف آفاق الاقتصاد العالمي والإقليمي، فإنها ستتطرق في البداية لأبرز ملامح الاقتصاد العالمي خلال عام 2024، ثم تدرس أهم محددات الاستقرار العالمي المؤثرة في جودة التقديرات والتنبؤات بالنمو الاقتصادي في العام القادم 2025، يلي ذلك استشراف فرص النمو والازدهار التي يرسمها النمو المقدر خلال العام نفسه.

2. العالم على أعتاب العام الجديد 2025:

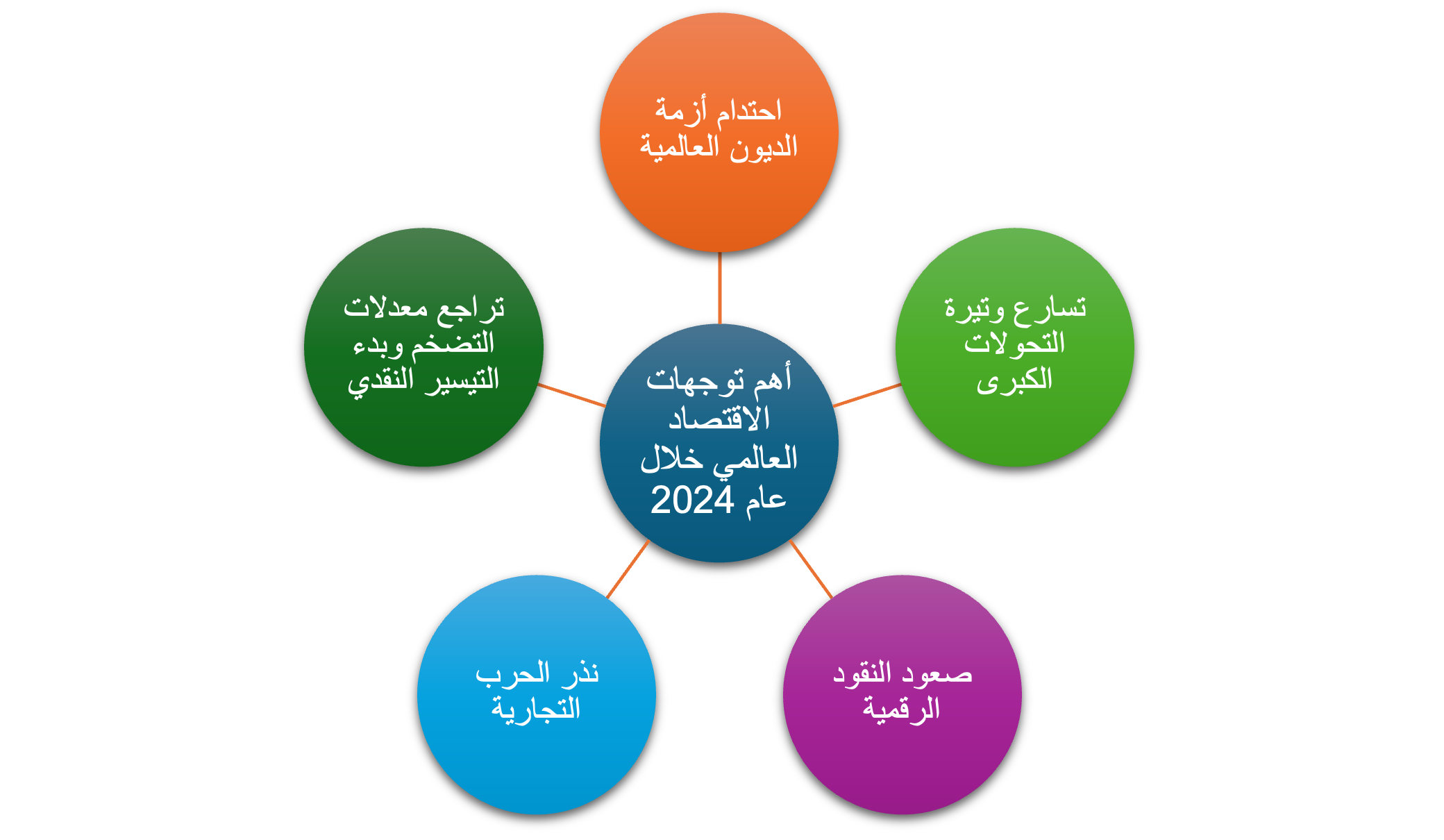

بعد مرور سنوات عدة على جائحة كورونا وصدمة التضخم العالمي، وخلال العام الجاري 2024 الذي أوشك على الانقضاء، شهد الاقتصاد العالمي تقلبات مالية ونقدية تتراوح بين المتوسطة والحادة، وعانى تحديات طارئة أثرت في متغيراته الرئيسية. فمن انقلاب في منحى التضخم، وصولًا إلى حالة من التراجع الجماعي في الفائدة في الأسواق الرئيسية، ومن تعثُّر قوى التجارة العالمية، إلى حدوث هدوء في أزمات الشحن واللوجستيات؛ تحاول النقاط الآتية تلخيص أهم توجهات الاقتصاد العالمي التي حدثت خلال العام الجاري والتي ستنطلق منها آفاق العام القادم 2025:

- وفقًا للمراقب المالي لصندوق النقد الدولي[2]، تُظهر بيانات الدين العام استمرار احتدام أزمة الديون؛ ومن المتوقع أن يتجاوز 100 تريليون دولار أمريكي في عام 2024، بمسؤولية رئيسية من قطبي الاقتصاد العالمي: الولايات المتحدة والصين. كما أن الجنوب العالمي، الذي يعاني ويلات التأزم الاقتصادي المتعدد الأبعاد ليس في أحسن أحواله من منظور المديونية، مع بلوغ مدفوعات خدمة ديونها أعلى مستوياتها على الإطلاق[3]. على سبيل المثال، ارتفع الدين الخارجي لأفريقيا بنسبة 240% بين عامي 2008 و2022 بسبب الصدمات الخارجية[4]، مع استمرار علو هذه الجبال الشاهقة من المديونية مجددًا خلال عام 2024.

- برغم التقلبات المستمرة التي شهدتها أسعار الطاقة مقابل استمرار ارتفاع أسعار الذهب، فإن التضخم العالمي شهد انحسارًا واضحًا مع نجاح الدول المتقدمة في السيطرة على التضخم، وذلك بعد زيادات استثنائية ناجمة عن ارتفاع التضخم بين عامي 2021 و2023. ومن خلال كبح قوى الطلب بفعل التشديد النقدي، اتجه العالم نحو دورة جديدة للتيسير النقدي انطلقت بقيادة الفيدرالي الأمريكي وتبعته فيها البنوك المركزية في أسواق عالمية رئيسية. لكن التضخم العالمي، الذي وصل في بعض التقديرات إلى نحو 5% واقتراب التضخم من هدفه البالغ 2% في الأسواق الرئيسية[5]، لايزال يمثّل عبئًا كبيرًا على الدول الأقل نموًّا والأقل دخلًا. ففي وجهات دولية عديدة، مازال التضخم يمثّل المعضلة الكبرى التي تواجه الاقتصاد، وبالأخص في حالة الاقتصاد الأرجنتيني[6] والعديد من الاقتصادات الأفريقية.

- ومع استمرار التوترات الأمنية وتأزم وتعقد المشهد الجيوسياسي عالميًّا، استمرت مخاطر ورهانات الحروب التجارية بين قطبَي الاقتصاد العالمي في الولايات المتحدة والصين. وبرغم ذلك، وبالنظر في توجهات التجارة العالمية خلال عام 2024، فقد رفعت منظمة التجارة العالمية تقديراتها الأساسية[7] لنمو التجارة العالمية في عام 2024 إلى 2.7% بعدما كانت تقدرها في منتصف العام بنحو 2.6%، مع انفراجة محدودة في معوقات التجارة.

- لقد حققت الأصول المشفرة والنقود الرقمية طفرة كبيرة خلال عام 2024؛ ما عكس صعودًا قياسيًّا لهذه النقود برغم كونها من الأصول الجديدة العالية المخاطر. ففي ختام هذا العام، كسرت عملة بيتكوين حاجز الـ 100 ألف دولار لأول مرة في تاريخها مدفوعة بالدعم النفسي والتنظيمي الذي اكتسبته مع عودة ترامب لرئاسة الولايات المتحدة ودعمه القوي لها. ولقد توازى مع هذا التطور في الأصول الرقمية وتبنيها أن شهد العالم خلال عام 2024 نزعة للتحول[8] بعيدًا عن الدولار وتقليل الدولرة في المدفوعات الدولية والاحتياطيات للبنوك المركزية لمصلحة العملات الآسيوية أو البيتكوين[9].

- إضافة إلى المتغيرات الكلية السابقة، فإن عام 2024 شهد أيضًا تسارعًا بوتيرة التحولات الكبرى، من التحول -المتعثر أحيانًا مع تقلب الطلب- للسيارات الكهربائية، إلى اتساع نطاق الرقمنة والتكنولوجيا المالية، ومن تبنّي حلول الطاقة المتجددة -وخصوصًا الهيدروجين الأخضر- إلى مزاحمة تطبيقات الذكاء الاصطناعي والأتمتة لمساحات أوسع من العمل الإنساني. وكان من نتيجة ذلك أن تنامى الطلب العالمي على التكنولوجيات المعززة لهذا التسارع، ويفسر ذلك جزء من احتدام التنافس بين أقطاب التكنولوجيا شرقًا وغربًا.

وعمومًا، فإن التوجهات السابقة قد ألقت بظلالها على النمو المحقق في عام 2024. وإذا كانت الإحصاءات النهائية للنمو العالمي خلال هذا العام لم ترَ النور بعد، فإن التقديرات الدولية لهذا النمو قد تباينت بشكل واضح لتظهر على النحو الآتي:

- بالنسبة إلى توقعات صندوق النقد الدولي المحدَّثة[10]، فقد توقع[11] أن ينمو الاقتصاد العالمي بمعدل 3.2%؛ ما يعني هبوطًا ناعمًا للاقتصاد العالمي. وتظل الولايات المتحدة[12] محرك النمو العالمي، ويخفض الصندوق تقديراته لنمو الاقتصاد الصيني[13] إلى 4.8%.

- وتشير توقعات أخرى[14] إلى أن يصل نمو الناتج المحلي الإجمالي الحقيقي العالمي إلى 3.2% في عام 2024، مع توقع أن ينمو الناتج المحلي الإجمالي الحقيقي الأمريكي بنسبة 2.6%. ومن المتوقع أن يتباطأ نمو الناتج المحلي الإجمالي الحقيقي للصين بشكل أكبر من 4.8% في العام نفسه.

- وعلى صعيد النمو الإقليمي، يتوقع البنك الدولي أن يبلغ النمو في منطقة شرق آسيا والمحيط الهادي 4.8% في عام 2024، كما رفع البنك الدولي توقعات نمو الناتج المحلي الإجمالي لمنطقة الشرق الأوسط بشكل متواضع إلى 2.2% في عام 2024 بالقيمة الحقيقية، ارتفاعًا من 1.8% في عام 2023، ويعود هذا الارتفاع إلى دول اقتصاد مجلس التعاون الخليجي[15]. وفي الوقت نفسه خفض البنك الدولي توقعاته لنمو دول جنوب الصحراء الأفريقية في 2024 بسبب استمرار التوترات الجيوسياسية في الإقليم[16].

وبنظرة شاملة، يلاحظ أن التوجهات التي حكمت النمو الاقتصادي خلال العام المنصرم 2024 ستترك تأثيرات ممتدة إلى العام الجديد الذي شارف على الابتداء 2025. فمجريات الأمور الاقتصادية لا تعرف حدودًا زمانية لتأثيراتها، سوى ما يتصل بالسياسات التي تطبقها الدول وتحدد لها آجالًا بعينها. ويطرح ذلك تساؤلًا جوهريًّا حول محددات الاستقرار الاقتصادي العالمي في العام الجديد؛ فهل سيأخذ النمو الاقتصادي مسارًا صاعدًا في العام الجديد؟ وما هي محددات هذا المسار صعودًا وهبوطًا؟

3. محددات الاستقرار الاقتصادي عالميًّا وإقليميًّا:

في العام المنصرم 2024، ظلت قوى النمو الاقتصادي العالمي تتحدد بمدى ازدهار حركة التجارة وقدرة رأس المال المتدفق على صعيد دولي في دعم قوى النمو في وجهاته المختلفة، ولاسيما في آسيا. ولقد أسهمت التوترات الجيوسياسية في تهديد قوى التجارة وحركة النقل في الممرات الدولية، ما مثّل عبئًا إضافيًّا على ازدهار التجارة الدولية. وتمهيدًا لتقييم التقديرات المختلفة للنمو العالمي في عام 2025، توضح الفقرات الآتية أهم المحددات التي يُتوقع أن تؤثر في مستويات الاستقرار الاقتصادي خلال هذا العام.

إن أول وأهم ما سيحدد درجة الاستقرار العالمي المتوقعة في العام القادم 2025 سيتمثل في تراجع حدة التوترات الجيوسياسية في/أو بالقرب من ممرات التجارة العالمية، إضافة إلى التأثيرات الجيوسياسية على أسواق الطاقة. ومادام استقرار الممرات التجارية تحدده سيولة التجارة وأسعار الشحن الدولي، وفي ظل تأثير الاستقرار المتوازن والمتوقّع لأسعار الطاقة في مستويات التضخم العالمي، فإن ذلك سينعكس على فرص الاستقرار المالي الدولي، بما في ذلك قدرة البنوك المركزية على إدارة السياسة النقدية بصورة داعمة للنمو العالمي.

وعلى ذكر السياسات النقدية المتوقعة للعام القادم 2025، فإن استمرار دورة التيسير النقدي التي تأكدت بتخفيض جديد للفائدة الأمريكية من جانب الفيدرالي الأمريكي في الاجتماع الختامي لعام 2024 للجنة السوق المفتوحة يصب في التوقعات بالاستمرار في هذا الاتجاه النزولي لتكاليف الإقراض. ولما كانت البنوك المركزية عالميًّا تتأثر -بطريقة مباشرة كما في إقليم الخليج العربي أو بطريقة غير مباشرة في الأقاليم الأوروبية والآسيوية- بسياسات الفيدرالي، فإن هناك فرصة أكبر لدعم قوى الاستقرار المالي العالمي، ولا يحدّ هذه الفرص سوى التأثيرات المتأخرة لتخفيض أسعار الفائدة على الإنتاج والتشغيل والتوظيف. ومن ثَمّ، يُتوقع أن يتحسن سوق العمل في الأسواق الحساسة للفائدة الأمريكية وتتحسن قوى الإنفاق الاستهلاكي في مدى زمني يبدأ من الربع الثاني في العام القادم 2025.

واتصالًا بتوقعات اللوجستيات والنقل والطاقة في العام القادم، يمكن القول إن التنافس الاقتصادي في العام الجديد سيمثّل عصب التوقعات الاقتصادية لسببين؛ أولهما أن هذا التنافس قد اكتسب زخمًا قويًّا مع إعادة انتخاب ترامب لرئاسة الولايات المتحدة، وثانيها أنه يقوم على مبدأ زيادة الحواجز الجمركية. فنظرة سريعة إلى الوعود الانتخابية لترامب، وما قام به خلال فترته الأولى للرئاسة الأمريكية، تشير إلى تهديدات عدة على التنافس الدولي في ظل سياسة “ترامبية” تفضل الجمارك على العقوبات الاقتصادية[17]:

- فرض تعرفات جمركية بنسبة 25% -أو ضريبة على الواردات- على جميع السلع القادمة من كندا والمكسيك، لحثهما على اتخاذ إجراءات صارمة ضد الهجرة غير الشرعية وتهريب المخدرات.

- فرض تعرفة جمركية بنسبة 10% على السلع القادمة من الصين “فوق أي تعرفات جمركية إضافية” حتى تعمل على الحد من تهريب الفنتانيل. كما تعهد بالفعل بفرض ضريبة بنسبة 60% على الصين، والتفكير في فرض ضريبة بنسبة 200% على بعض واردات السيارات.

ولئن كانت المستهدفات الجمركية لسياسة ترامب هي مواجهة العجز التجاري الأمريكي[18] المتسع مع شركاء التجارة، فإنه حال وضع هذه التهديدات موضع التنفيذ فمن المتوقع أن تواجه ردّات فعل عقابية من هؤلاء الشركاء؛ ولاسيما من جانب الصين وشركاء الاتحاد الأوروبي. ففي حالة اتساع نطاق ردود الأفعال على الحمائية الترامبية، وخصوصًا في السوق الصينية، من المتوقع أن تترك هذه السياسات الحمائية جملة من التأثيرات:

- في ظل التأثير المباشر للضرائب الجمركية على الأسعار من قناة الواردات، فإن ارتفاعًا محتملًا في الأسعار المحلية في الأسواق الأمريكية يعني تراجعًا في قدرة الفيدرالي الأمريكي على استمرار التيسير النقدي، وقد يزيد ذلك من التباين بين السياسات الترامبية المنكفئة على الداخل وبين التوجهات المستقلة للسياسة النقدية الأمريكية. كما سيؤثر ذلك بطريقة غير مباشرة على قيمة الدولار في الأسواق العالمية، ليعزز من تقلبات أسعار الصرف الدولية، ويزيد من التأثيرات السلبية على العملات المتصلة بالدولار؛ ولاسيما في الاقتصادات الثقيلة المديونية.

- سيخصِم تهديد ترامب بالحمائية من النمو المولد لشركاء الولايات المتحدة من قناة صادرات هؤلاء الشركاء؛ فصعوبة الوصول إلى المستهلك الأمريكي من خلال عقبات غير جمركية محتملة في الموانئ الأمريكية، والارتفاع النسبي في أسعار السلع الرئيسية المستوردة للسوق الأمريكية على النحو الموضح في الجدول التالي رقم (1) لن ينعكس على سلة الاستهلاك للأسر الأمريكية فحسب، لكنه سيؤثر في قدرات النمو في هذه الدول. والواضح أن الصين ستكون على رأس هذه القائمة تليها كل من دول الاتحاد الأوروبي واليابان وكندا والمكسيك.

جدول رقم (1): أهم عشر سلع تستوردها الولايات المتحدة الأمريكية من العالم وفق بيانات عام 2023*

| أهم عشر سلع مستوردة للسوق الأمريكية | القيمة بالمليار دولار | الأهمية النسبية % |

| الآلات والمعدات الكهربائية وأجزاؤها | 463 | 14.6 |

| المفاعلات النووية، الغلايات، الآلات والأجهزة الميكانيكية؛ وأجزاؤها | 459 | 14.4 |

| المركبات وأجزاؤها وملحقاتها | 381 | 12 |

| الوقود المعدني، والزيوت المعدنية ومنتجات تقطيرها | 266 | 8.4 |

| المنتجات الصيدلانية | 177 | 5.6 |

| الأدوات البصرية والتصوير الفوتوغرافي | 118 | 3.7 |

| اللؤلؤ الطبيعي أو المزروع والأحجار الكريمة | 89 | 2.8 |

| البلاستيك ومصنوعاته | 72 | 2.2 |

| الأثاث | 69 | 2.1 |

| المواد الكيميائية العضوية | 66 | 2 |

* مصدر بيانات الشكل واردة في موقع خريطة التجارة بالرابط الآتي: https://www.trademap.org/Product_SelCountry_TS.aspx

- ستتباين ردود الفعل من جانب شركاء التجارة على الحمائية الأمريكية، لكنها ستدور حول سياسات حمائية تجارية مقابلة، أو ستذهب لتسريع بدائل أنظمة الدفع الأمريكية وجهود التخلي عن الدولار في التعاملات التجارية وفي الاحتياطيات؛ ولاسيما في الدول المهددة بالحمائية من ترامب. وستكسب التكتلات التجارية والاقتصادية الحديثة نسبيًّا، كتكتل بريكس، زخمًا إضافيًّا مع كل تقطع تتسبب فيه سياسات ترامب لسلاسل الإمداد العالمية.

- وفي محاولة للتغلب على ردود الأفعال الدولية المعاندة لهيمنة الدولار، فإن مزيدًا من الدعم النفسي والتنظيمي يتوقع أن تقدمه إدارة ترامب للعملات والأصول المشفرة، مع مزيد من التبني العالمي لهذه الأصول في ظل استمرار ازدهار قيمتها[19]. ولما كانت هذه الأصول تشكل بديلًا محتملًا لأنظمة المدفوعات الدولية التقليدية برمتها، ستظل المحاولات الأمريكية للهيمنة على هذا الأصول مستمرة، وستتوسع تحت إدارة تجمع بين الحمائية وبين الدفاع عن الدولار، ما قد يخلق توجهًا يجمع الحسنيين لمصلحة الاقتصاد الأمريكي، ليسرّع من تبني حلول الدولار الرقمي عالميًّا خلال العام المقبل 2025، مع ما يرتبط بذلك التبني من تأثير مباشر في تدفقات رأس المال على الصعيد الدولي؛ باعتبار هذا الشكل المبتكر للدولار بديلًا كاملًا -في الهيمنة والانتشار- للشكل التقليدي الحالي للدولار.

وبناء على التحليل المتقدم، فإن المحددات الواجب متابعتها في قياس وتقدير الاستقرار الاقتصادي العالمي في العام القادم، وإلى جانب أهمية العوامل الجيوسياسية وتأثيراتها على تكاليف التجارة وأسعار الطاقة الأحفورية، ستنبع من تحليل خريطة التفاعلات التجارية والمالية والنقدية لمصدّري السلع العشرة الأعلى في قائمة الواردات الأمريكية، بدءًا من خريطة مصدّري الآلات والمعدات الكهربائية عالميًّا، وصولًا لمصدّري المواد الكيماوية العضوية. وإذا كان هذا هو المحدد الأول للاستقرار الاقتصادي عالميًّا خلال العام القادم 2025 والمحدد الرئيسي في جودة التقديرات المختلفة للنمو العالمي في ذلك العام، فماذا عن فرص الازدهار والنمو في أثناء هذا العام؟

4. خاتمة: فرص الازدهار والنمو العالمي في عام 2025

لقد اتضّح الآن مما تقدم من تحليل أن عودة ترامب يُتوقع أن تصب مزيدًا من الاحتدام لمناخ عالمي مأزوم بطبيعته. فالتنافس التكنولوجي حول التقنيات الأشد تطورًا في عالم الرقائق الإلكترونية، ولعبة شد الحبل المستمرة بين التكتلات الاقتصادية الرئيسية؛ ولاسيما تكتل القارة الأوروبية وتكتل بريكس وجهود الدول النامية في دعم التفتت والتقطع الاقتصادي بين دول وأقاليم العالم، والتباين في وجهات النظر حول جدوى العمل المناخي الدولي وتحمل أعباء حماية البيئة – كلها ستؤثر على الاستقرار العالمي وعلى شكل العلاقة واتجاهها بين اقتصادات العالمي في العام القادم 2025.

ومع الأخذ في الاعتبار محددات الاستقرار الاقتصادي السابق تناولها، فإن أبرز النماذج الاقتصادية التنبؤية[20] التي بنيت لتقدير مؤشرات التضخم والنمو الاقتصادي، عالميًّا وإقليميًّا، للعام القادم قد توصلت للنتائج الآتية:

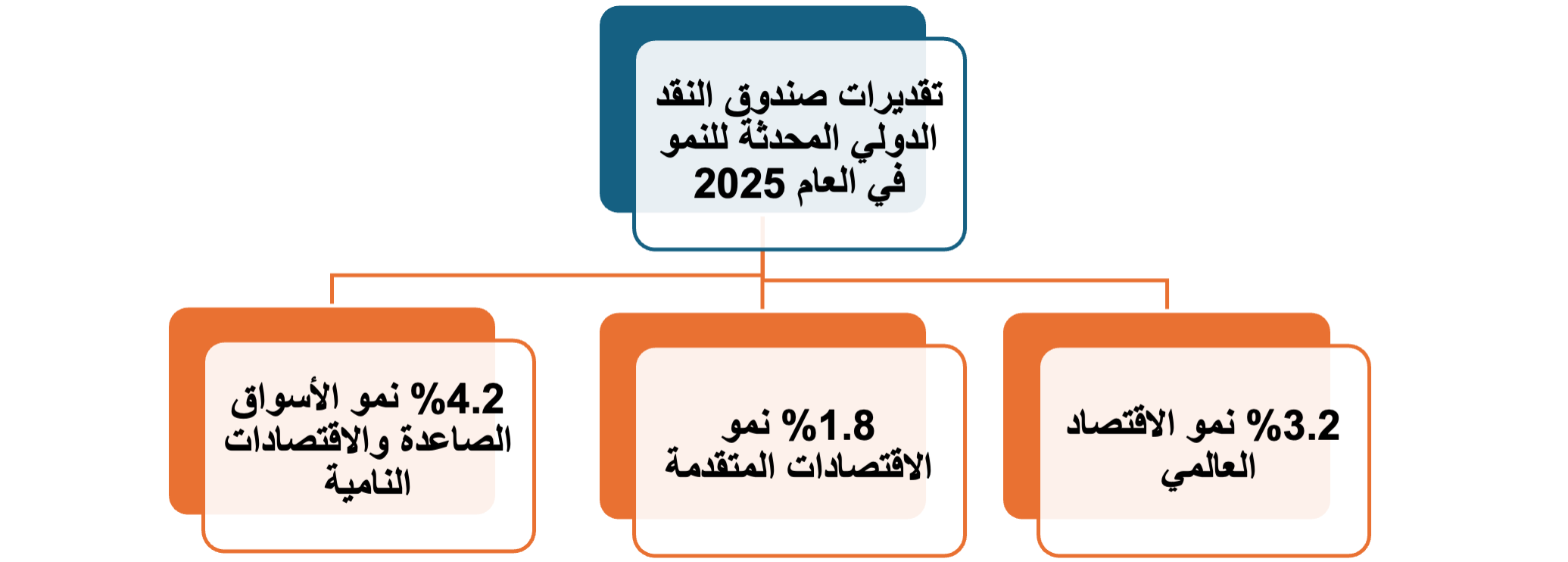

- بالنسبة إلى تقديرات صندوق النقد الدولي، وبناء على المدخلات المستخدمة في النموذج التنبؤي، يوضح الشكل الآتي أن:

- النمو المتوقع للاقتصاد العالمي سيصل لنحو 3.2% خلال العام القادم. وبينما سيصل نمو الاقتصادات المتقدمة إلى نحو 1.8%، فإن النمو العالمي سيدعمه نمو الأسواق الصاعدة والاقتصادات النامية والمتوقع لها نحو 4.2% لتظل هي المحرك الأساسي للنمو العالمي خلال العام القادم.

- لكن التقديرات السابقة للصندوق لنمو الاقتصادات الصاعدة توازى معها تحذيره[21] من أن فرض رسوم جمركية متبادلة بين الولايات المتحدة والصين قد يقوض آفاق آسيا الاقتصادية.

- وفي تقدير آخر للنمو العالمي، خلص نموذج التنبؤ الاقتصادي العالمي للعام القادم 2025 لجولدمان ساكس إلى حدوث نمو قوي وفق النتائج الآتية[22]:

- ستخصم الحمائية لترامب نحو 4% من الناتج العالمي ليصل لنسبة 2.7% على أساس متوسط سنوي.

- من المتوقع أن ينمو الناتج المحلي الإجمالي الأمريكي بنسبة 2.5%.

- من المتوقع أن ينمو اقتصاد منطقة اليورو بنسبة 0.8%.

- من النمو الصيني ما يقرب من 0.7 نقطة مئوية من النمو في الصين إلى 4.5%.

وإذا كانت نتائج نماذج التنبؤ الاقتصادي مرتهنة بما يتم تغذيتها به من مدخلات كمية، فإنه قد سبق التأكيد أن المتغيرات غير الداخلة في النموذج قد تترك تأثيرًا سلبيًّا يخصم من جودة هذه النتائج. كما أن غاية ما تتوصل إليه هذه النماذج هي تقدير كمّي لقيمة النمو، لكنها لا تعرض باقي التفاعلات الاقتصادية التي تحدث على خلفية هذا النمو، ونقصد هنا إرهاصات التحولات العالمية الكبرى. فخلال العام القادم، يُتوقع أن تتسارع هذه التحولات كأحد التجليات والآثار الإيجابية للتنافس والصراع الاقتصادي المحتدم. فالبحث المستمر عن الكفاءة يدفع إلى مزيد من الابتكار، والابتكار في الأنشطة الاقتصادية يتجلى رقميًّا في قطاعات عدة، من البنوك إلى البنية الأساسية، ومن السيارات الكهربائية إلى الطاقة المتجددة. وهذه التحولات تزيد من قوى النمو ومحفزاته، فإنها تترك آثارًا متباينة على دور الدولة في الاقتصاد ومستقبل دولة الرفاهة وعلى هيكل العلاقات الاقتصادية بين الدول والتكتلات الاقتصادية، إضافة إلى دورها المؤثر في العمل المناخي. ومهما يكن من أمر هذه التحولات التي لم تتوقف منذ عقود، وبرغم المخاوف المعتبرة من عودة السياسات الترامبية، تظل فرص الازدهار الاقتصادي تتفوق على معوقات النمو، ليظل السيناريو الأكثر احتمالًا للعام القادم 2025 أنه عام جديد في حقبة ازدهار ما بعد الأزمات.

5. الهوامش والمراجع:

[1] تجدر الإشارة إلى أن التقديرات الاقتصادية لمستقبل النمو تتباين لسببين جوهريين، أحدهما تباين النمذجة الاقتصادية والأساليب الإحصائية المستخدمة في عملية التقدير، وثانيهما نتيجة تباين المدخلات المستخدمة في تلك النماذج؛ ولاسيما أن جزءًا رئيسيًّا من هذه المدخلات يجري بطريقة تحكمية وترسم له سيناريوهات تختلف باختلاف القائمين على التحليل وكتابة التقارير الاقتصادية.

[2] لمزيد من التفاصيل حول المراقب المالي لصندوق النقد الدولي، راجع الرابط التالي: https://www.imf.org/en/Publications/FM/Issues/2024/10/23/fiscal-monitor-october-2024

[3] Osinbajo, Y. (2024, November 20). How to fight the silent debt crisis engulfing the global south. Financial Times. https://www.ft.com/content/a784be1b-3307-418f-853c-9a3785345630

[4] Giving voice to the silent debt crisis: How Debt Relief Can Unlock Green Growth Pathways for Africa – Debt Relief for Green and Inclusive Recovery. (n.d.). https://drgr.org/research-2/policy-briefs/giving-voice-to-the-silent-debt-crisis-how-debt-relief-can-unlock-green-growth-pathways-for-africa/

[5] See: https://www.euromonitor.com/article/global-economic-outlook-q4-2024

[6] بينما ظل التضخم في الاقتصاد الأرجنتيني فوق مستوى 200% على أساس سنوي، فإن الدول الأفريقية أيضا تعاني مستويات قياسية للتضخم. راجع في ذلك التقرير التالي لوكالة رويترز: https://www.reuters.com/world/americas/argentina-cuts-interest-rate-inflation-outlook-eases-2024-11-01/

[7] Global trade could climb 3% in 2025 if Mideast conflicts contained, WTO says | Reuters. (n.d.). https://www.reuters.com/business/global-trade-could-climb-3-2025-if-mideast-conflicts-contained-wto-says-2024-10-10/, see also: https://telegrafi.com/en/obt-lowers-global-trade-forecasts/

[8] تشير التحركات التي تقودها بعض دول بريكس أنها تقف بصفة رئيسية، وبصورة مباشرة وغير مباشرة، وراء جهود التخلي عن الدولار والتحول لعملات وأنظمة دفع بديلة، بما في ذلك أنظمة الدفع التي تسعى بريكس لابتكارها ونشرها عالميًّا.

[9] Cryptopolitan. (2024, November 8). BRICS will push through de-dollarization regardless of Trump’s win. Insights. https://www.mitrade.com/insights/news/live-news/article-3-459197-20241109

[10] (Bloomberg.com. Retrieved December 17, 2024, from https://www.bloomberg.com/news/articles/2024-10-22/imf-lowers-global-growth-forecast-warns-of-increasing-risks?sref=BtkSCofS

[11] Wsj.com. Retrieved December 17, 2024, from https://www.wsj.com/economy/global/imf-sees-soft-landing-for-global-economy-but-weak-growth-ahead-as-trade-barriers-rise-4064f092

[12] Reuters.com. Retrieved December 17, 2024, from https://www.reuters.com/markets/us/imf-lifts-us-growth-forecast-marks-down-china-sees-lackluster-global-economy-2024-10-22/

[13] IMF sees global inflation declining, downgrades China growth to 4.8%. (2024, October 22). Nikkei Asia. https://asia.nikkei.com/Economy/IMF-sees-global-inflation-declining-downgrades-China-growth-to-4.8

[14] Lan Ha, 2024. Global Economic Outlook Q4 2024: Explore key economic trends, challenges, and growth projections shaping global markets and industries in the final quarter of 2024. https://www.euromonitor.com/article/global-economic-outlook-q4-2024

[15] Fitzgerald, K. (2024, October 16). Mena economic outlook for the year slips on growing uncertainties, World Bank says. The National. https://www.thenationalnews.com/business/economy/2024/10/16/middle-east-economic-outlook-for-the-year-slips-on-growing-uncertainties-world-bank-says/

[16] Reuters.com. Retrieved December 17, 2024, from https://www.reuters.com/world/africa/world-bank-cuts-2024-growth-forecast-sub-saharan-africa-over-sudan-2024-10-14/

[17] Chu, B. (2024, October 14). Would Donald Trump’s tariffs hurt US consumers? BBC. https://www.bbc.com/news/articles/c20myx1erl6o

[18] Reuters.com. Retrieved December 19, 2024, from https://www.reuters.com/markets/us/us-trade-deficit-shrinks-decline-imports-2024-12-05/

[19] Reuters.com. Retrieved December 19, 2024, from https://www.reuters.com/markets/us/trumps-trade-threat-runs-into-inconvenient-dollar-truth-mcgeever-mcgeever-2024-12-03/

[20] يعدّ النموذج الذي يستخدمه صندوق النقد الدولي في تقدير النمو العالمي من أشهر هذه النماذج وأوسعها انتشارًا.

[21] Reuters.com. Retrieved December 19, 2024, from https://www.reuters.com/markets/imf-warns-asia-retaliatory-tariffs-could-undermine-growth-2024-11-19/

[22] The global economy is forecast to grow solidly in 2025 despite trade uncertainty. (2024, November 15). Goldmansachs.com. https://www.goldmansachs.com/insights/articles/the-global-economy-is-forecast-to-grow-solidly-in-2025