تُعد العولمة الاقتصادية، والتي تتميز بالترابط المتزايد للاقتصادات الوطنية من خلال التجارة والاستثمار والتكنولوجيا والتبادل الثقافي، سمة بارزة في المنظور الاقتصادي العالمي خلال العقود القليلة الماضية. ومع ذلك، فإن ظهور المنافسة الدولية بين القوى الكبرى -خاصة بين القوى الثلاثية العظمى: الولايات المتحدة والصين والاتحاد الأوروبي- أدخلت تعقيدات جديدة في عملية العولمة. تظهر هذه المنافسة غالبًا من خلال الحروب التجارية، والتنافس التكنولوجي، والاستراتيجيات الجيوسياسية؛ ما يثير أسئلة حاسمة حول تأثيرها على مسار العولمة الاقتصادية. تهدف هذه الدراسة إلى الإجابة عن السؤال: “هل هناك تأثير للمنافسة الدولية على العولمة الاقتصادية؟” وللإجابة عن هذا السؤال، تتبنى الدراسة نهجًا مختلطًا يجمع بين التحليل الكمي والاتجاهات النوعية لتقييم تأثير المنافسة الدولية على العولمة الاقتصادية، حيث تشمل المنهجية جمع البيانات من المنظمات الدولية وقواعد البيانات العالمية والتقارير الموثوق بها، لفحص التفاعل بين القوى التنافسية ومؤشرات الاقتصاد العالمي ونظام العولمة الحديث.

إرهاصات التنافس الدولي والإقليمي:

تعددت مراحل التنافس الدولي عبر التاريخ وتأثر النظام الاقتصادي العالمي بتلك الصراعات في كل مرحلة وكانت الموجة الأولى للعولمة هي في الأعوام (1860–1914) حيث تزامنت مع الثورة الصناعية، واتسمت بتوسع التجارة وتدفق رأس المال، لكنها سرعان ما انهارت مع اندلاع الحرب العالمية الأولى؛ بسبب الصراعات الدولية وعدم العدالة في توزيع مكاسب العولمة، خاصة على الشعوب الخاضعة للإمبراطوريات الغربية ومن ثم ظهرت الموجة الثانية للعولمة بعد الحرب العالمية الثانية، واتسمت بالتصالح في بداية الأمر حتى أصبح العالم في حالة من عدم اليقين الاقتصادي وتطورت الأوضاع الجيوسياسية بين القوى العظمى مما أدى إلى تفاقم التنافس الدولي والإقليمي مرة أخرى، ويعرض هذا القسم مراحل التنافس الدولي والإقليمي وتطور شكل العولمة[1].

أولًا مرحلة التصالح: تأسيس العولمة الاقتصادية بعد الحرب العالمية الثانية (1947–1970)

بدأت مرحلة التصالح الاقتصادي الدولي فعليًّا مع اتفاقية الجات (GATT) عام 1947، كجزء من النظام الاقتصادي الأوسع الذي صُمم في بريتون وودز عام 1944، تميزت هذه الفترة بتحول جذري من الحمائية التي سادت ثلاثينيات القرن العشرين[2] نحو تحرير التجارة المتعدد الأطراف، حيث تحقّق نجاح كبير في مسار العولمة الاقتصادية بعد الحرب العالمية الثانية، برغم بداياته البطيئة. فقد أفضت الجولات الثماني من المحادثات التجارية المتعددة الأطراف إلى نتائج بارزة، تمثلت في تقليص واسع النطاق لقوانين الحماية التجارية، وتخفيضات ملموسة في التعريفات الجمركية التي كانت قد بلغت مستويات مرتفعة بعد الحرب. وقد تميزت هذه المرحلة بثلاثة ملامح رئيسية هي:

1. التحرير التجاري عبر جولات الجات:

بدأت الجولة الأولى في جنيف في عام (1947) وشملت ثماني جولات تفاوضية امتدت حتى 1994، أبرزها جولة كينيدي (1964–1967) وجولة طوكيو (1973–1979)، والتي خفضت التعريفات الجمركية العالمية بمتوسط 35%، وذلك وفق بيانات منظمة التجارة العالمية.[3]

2. مبدأ الدولة الأَوْلى بالرعاية (MFN):

تم تطبيق هذا المبدأ وفق المادة الأولى من الجات، لكنه اشترط مشاركة الدول في المفاوضات للحصول على التخفيضات الجمركية.[4]

3. نظام نقدي مستقر:

ارتكز هذا النظام النقدي على قابلية تحويل الدولار إلى ذهب وتثبيت سعر الصرف؛ ما سهّل التدفقات التجارية حتى انهيار النظام عام 1971.[5]

وتعكس الإحصاءات هذا التحول البنيوي بوضوح، فقد سجلت التجارة العالمية نموًّا سريعًا، جاء ذلك نتيجة مباشرة للسياسات الليبرالية التي اعتمدها نظام بريتون وودز، الذي أسهم في الوقت ذاته في تعزيز الإنتاج والنمو الاقتصادي في الدول المتقدمة والنامية على حد سواء؛ ما خلق دورة توسعية عالمية متكاملة غير مسبوقة في تاريخ النظام الرأسمالي الحديث؛ إذ سجل معدل نمو التجارة العالمي نموًّا سنويًّا قدره 7.3% بين عامي 1948 و1973 وهو معدل أعلى من أي فترة سابقة، وذلك وفق بيانات منظمة التجارة العالمية[6].

وإذا ما قورن هذا النمو والتوسع الاقتصادي بما تحقق في الفترات السابقة له، كمرحلة معيار الذهب أو عصر حرية التجارة في القرن التاسع عشر، يتضح تفوّق حقبة ما بعد الحرب من حيث حجم واتساع وتعقيد التكامل الاقتصادي العالمي. ولهذا السبب، يمكن اعتبار نظام بريتون وودز وما رافقه من إصلاحات تجارية بمثابة العصر الذهبي للعولمة، حيث تلاقت إرادة التعاون الدولي مع مصالح التنمية الشاملة، وأنتجت نموًّا غير مسبوق في التجارة والإنتاج عبر العالم[7].

ومع تسارع العولمة المالية، بدأت مظاهر المرحلة الجديدة تتجلى بوضوح، فقد أصبحت منظمة التجارة العالمية منبرًا لتمكين ما سُمّي “العولمة المفرطة”، إذ لم يعد الاندماج الدولي في أسواق السلع ورأس المال مجرد وسيلة لتحقيق رفاهية وطنية، بل تحول إلى هدف في ذاته؛ نتيجة لذلك تراجعت قدرة الحكومات على ضبط إيقاع سياساتها الاقتصادية الداخلية، إذ فُرضت عليها قواعد تجارية واستثمارية تُقيد حريتها في رسم استراتيجيات صناعية، أو فرض ضرائب حمائية، أو ضبط تدفقات رأس المال.

في هذا السياق، أصبحت العولمة الاقتصادية، كما شُكلت في تسعينيات القرن العشرين، عملية غير متوازنة. فرغم ازدهار التبادلات التجارية وتدفقات رأس المال، بقيت حركة العمالة الدولية شبه مجمدة؛ ما أسهم في تعميق الفجوات الاقتصادية بين الدول وداخلها. وبذلك، تغيرت أولويات العولمة من خدمة الاستقرار الوطني إلى ترسيخ منطق الأسواق المفتوحة بوصفه المبدأ الحاكم، وهو تحول قلَب توازنات بريتون وودز رأسًا على عقب، وأثار لاحقًا موجات واسعة من التحدي والنقد لهذا النظام العالمي الجديد.

ثانيًا: مرحلة التنافس والصراع

بدأت العولمة كأداة لتعظيم المكاسب الاقتصادية المشتركة، لكنها بمرور الوقت تحوّلت إلى ساحة صراع بين القوى الكبرى. هذا التحول يعود إلى تغير موازين القوى ومصالح الدول الكبرى، ففي العقود الأولى الماضية، كانت العولمة والتنافس الدولي متعايشين ضمن نظام عالمي قائم على التعاون الاقتصادي والانفتاح؛ إذ أسهمت العولمة التقليدية قديمًا في تعزيز الترابط بين الدول من خلال التجارة والاستثمار؛ ما أدى إلى تقليل فرص النزاعات المباشرة. لكن هذا التوازن بدأ يتغير في السنوات الأخيرة خاصة بعد الأزمة العالمية المالية 2008، فقد تصاعدت التوترات بين القوى الكبرى، مثل الولايات المتحدة والصين، وأصبح التنافس يأخذ طابعًا أكثر صدامية.

وتبعًا لذلك بدأت هذه الديناميكية في التغير مع تصاعد التوترات بين القوى الكبرى؛ فوفقًا لتقرير صادر عن مؤسسة RAND، فإن الاستراتيجية الأمنية الوطنية الأمريكية الأخيرة تشير إلى دخول حقبة جديدة من التنافس الدولي المتصاعد، مع تزايد المنافسات السياسية والاقتصادية والعسكرية التي تواجه الولايات المتحدة[8].

ويعد الإطار الجيوستراتيجي السائد للعلاقات الدولية اليوم هو تنافس القوى العظمى متمثلة في ثلاث دول ذات نفوذ عالمي: الولايات المتحدة وروسيا والصين، فبعد أكثر من عقدين من التعاون والتنسيق، انجرفت هذه الدول إلى منافسة فعلية بحلول نهاية العقد الأول من القرن الحادي والعشرين، وبحلول منتصف العقد الثاني من القرن الحادي والعشرين، فقد اشتد تنافسها غير المعلن، وإن كان واضحًا، ووصلت منافسة القوى العظمى المعترف بها بالكامل في أواخر عام 2017 عندما نشرت الولايات المتحدة استراتيجيتها للأمن القومي، وأُعلنت رسميًّا نهاية حقبة العولمة التي قادتها الولايات المتحدة والمبادرات الأمريكية النشطة للديمقراطية التي استمرت 25 عامًا[9].

وكانت مؤشرات انهيار ذلك التوافق المتعدد الأطراف تتجلى في الأفق بعد انسحاب ترامب من شراكة التجارة والاستثمار عبر المحيط الهادي عام 2017 [10]، وتعليق مفاوضات منطقة التجارة الحرة للأمريكيتين بسبب الضغوط الأمريكية[11]، وتعطيل آلية تسوية المنازعات بعد رفض الولايات المتحدة تعيين أعضاء جدد لمحكمة الاستئناف في عام 2019 [12].

وتمثلت أبرز أدوات الصراع والتنافس في هذه المرحلة في أدوات عدة أبرزها:

1. الحروب التجارية:

اتخذت الحروب التجارية صورًا عدة، فقد أطلقت الصين مبادرة الحزام والطريق وهي ليست مشروعًا اقتصاديًّا فحسب، بل أداة استراتيجية شاملة تعكس رؤية الصين لإعادة صياغة النظام الدولي؛ حيث توفر طريقًا لتحويل القوة الاقتصادية إلى نفوذ جيوسياسي عبر شبكة تتحكم في طرق التجارة والموارد كأداة تنافسية، كما تُستخدم كأداة هيمنة من خلال الديون والشروط التجارية لفرض التبعية السياسية، مستغلةً حاجة الدول النامية للتمويل[13].

وردًّا على الحزام والطريق، في يونيو2021 أطلقت دول مجموعة السبع، بدعم من إدارة بايدن، مبادرة إعادة بناء عالم أفضل، أو B3W، وهي محاولة من جانب الولايات المتحدة وحلفائها لموازنة مبادرة الحزام والطريق التي اقترحتها الصين[14].

وفى المقابل، تسعى دول مثل الهند والإمارات إلى تعزيز الروابط الاقتصادية عبر ممر الهند-الشرق الأوسط-أوروبا، كبديل لمبادرة الحزام والطريق الصينية كما تزايدت الاتفاقيات التجارية الإقليمية، حيث تم توقيع 375 اتفاقية تجارية بين دول مختلفة؛ ما يعكس تحولًا نحو تكتلات اقتصادية إقليمية[15].

وعلى سبيل المثال أيضًا، تصاعدت التعريفات الأمريكية على الصين؛ فقد فُرضت تعريفات بقيمة $360 مليار على الواردات الصينية (2018–2019)، وردّت الصين بتعريفات 110 مليارات دولار على صادرات أمريكا[16]، إذ فرضت واشنطن تعريفات جمركية تصل إلى 145% على السلع الصينية؛ ما دفع بكين إلى تعزيز علاقاتها مع دول مثل فيتنام وماليزيا واليابان[17].

وعلى الجانب الأوروبي وفي ظل تصاعد تلك التوترات، دعت فرنسا إلى تشكيل “تحالف عمل” بين الدول الأوروبية والآسيوية للحفاظ على النظام الدولي القائم على القواعد، وحذرت من مخاطر الانقسام العالمي بين القوتين العظميين[18]، وعلى المستوى الآسيوي أعلنت رابطة دول جنوب شرق آسيا (آسيان) خطة استراتيجية جديدة لمدة خمس سنوات تهدف إلى تعميق التكامل الاقتصادي بين الدول الأعضاء، مع التركيز على توحيد المعايير التجارية، والتكامل المالي، وتحسين سلاسل التوريد[19].

2. الحروب التكنولوجية: تفاقمت الحرب التكنولوجية بين الدول، فعلى سبيل المثال أعادت الولايات المتحدة، التي تتصدر العالم في حصة سوق أشباه الموصلات العالمية وفقًا لتقرير “CNBC”، فرض قيود واسعة النطاق مؤخرًا على تصدير الرقائق المتقدمة ومعدات تصنيعها إلى الصين، بهدف الحد من وصول بكين إلى التقنيات الحيوية.[20] كما تشهد دول آسيا زيادة ملحوظة في الإنفاق على التسلح والبحث والتطوير العسكري، استجابةً لتدهور البيئة الأمنية الإقليمية. فقد ارتفعت ميزانيات الدفاع في دول مثل إندونيسيا وماليزيا والفلبين وسنغافورة وتايلاند وفيتنام بمقدار 2.7 مليار دولار بين عامي 2022 و2024.[21]

3. العقوبات المالية:

في عصر العولمة، حلَّت العقوبات المالية محل الأدوات العسكرية كوسيلة ضغط رئيسية، حيث تضاعف بين عامي 1990 و2023 عدد العقوبات الدولية 7 مرات، فقد فُرضت 1,275 عقوبة جديدة على روسيا بعد غزو أوكرانيا 2022 [22]، بما يشمل عزل موسكو عن نظام “سويفت” المالي وتجميد أصولها وتجميد300 مليار دولار من أصول البنك المركزي الروسي، وقد أدت تلك العقوبات المالية إلى تحويل النظام الاقتصادي العالمي من نموذج “المحصلة الموجبة” (الربح للجميع) إلى نموذج “المحصلة الصفرية” (ربح طرف وخسارة آخر)؛ ما يقوض مبدأ الاعتماد المتبادل الذي قامت عليه العولمة[23].

“العقوبات الاقتصادية ليست بديلًا عن الحرب، بل هي الحرب ذاتها بأدوات العصر” – نيكولاس مولدر[24].

4. التحالفات الدولية والإقليمية:

على سبيل المثال لا الحصر، تأسست مجموعة البريكس كتحالف دولي يهدف إلى تعزيز حضور القوى الصاعدة في النظام العالمي، من دون السعي إلى استبدال الهيمنة الغربية، بل لإعادة التوازن إليها. وعلى مدى العقدين الماضيين، شهدت المجموعة تطورًا ملحوظًا من خلال تبنّي مشروعات طموحة في مجالات البنية التحتية والتنمية المستدامة، ما يعكس رؤية استراتيجية لمستقبل اقتصادي أكثر عدالة وتوازنًا.

وتسعى الصين إلى تحقيق مصالحها الاقتصادية والاستراتيجية ضمن هذا الإطار، بينما تركز روسيا على تحقيق أهدافها الجيوسياسية في مواجهة الضغوط الغربية. أما التوسّع الأخير للبريكس بانضمام دول إفريقية، فيحمل إمكانات واعدة لإعادة رسم ديناميكيات المجموعة، وتعزيز مكانة القارة الإفريقية كلاعب مؤثر في النظام الدولي.

وتعتمد البريكس على ثلاث ركائز لتحقيق التوازن الدولي:

القوة الاقتصادية التصاعدية، وإصلاح النظام المالي، والحوكمة المتعددة الأقطاب[25].

ونتيجة لتلك المنافسات الدولية، وبرغم سيادة ما أُطلق عليه “الاستثنائية الأمريكية” حتى 2024، يشهد العالم اليوم تحولات هيكلية، إذ تتسارع المنافسة بين الأقاليم الثلاثة الكبرى – أمريكا، آسيا وأوروبا – في مجالات حيوية كالتكنولوجيا، والأمن، والبيئة. ويُرجح أن تُنتج هذه المنافسة دورة جديدة من النمو العالمي، ولكن وفق أنماط إقليمية لا مركزية[26]. وتشير الأحداث الاقتصادية العالمية في العالم الحالي 2025 إلى أنه يمكن تفسير فشل موجات العولمة السابقة بسبب استمرار التنافس الدولي والإقليمي؛ إذ رفض العديد من الدول نظام العولمة بسبب هيمنته وعدم مراعاته لمصالحها، إضافة إلى رفض الشعوب للعولمة نتيجة ارتباط العولمة بتراجع التصنيع، وتدهور الوظائف ذات الدخل الجيد، وانكماش الطبقة الوسطى، وتصاعد الدَّين، وتضخم الفجوة بين الفقراء والأغنياء.

وعلى الجانب الآخر، تحولت الصين إلى المدافع الأبرز عنها، وروّجت لعولمة قائمة على التعاون والتنمية المشتركة. فقد تبنّت الصين نموذج “العولمة الاقتصادية ذات الخصائص الصينية”، الذي يقوم على التعاون والمنفعة المتبادلة والمساواة، بالاستناد إلى مبادرات دولية وتعاونية مثل مبادرة “الحزام والطريق” ومجموعة “البريكس”.

ومن الملحوظ أن هذا النموذج يحظى بدعم شعبي داخل الصين بفضل نتائجه الاقتصادية الملموسة المتمثلة في تحقيق (نمو سريع، وتحسن في مستويات المعيشة، وزيادة فرص امتلاك السلع والخدمات) على الرغم من ظهور مشكلات كاتساع فجوة الدخل وعدم التوازن الإقليمي، فإن الصين، بنظامها الاشتراكي، تسعى لمعالجتها عبر سياسات إعادة توزيع قوية وتوسيع الطبقة المتوسطة.[27]

وإجمالًا لما سبق فقد شهدت العولمة على مدى العقود الماضية مرحلة من التعايش السلمي مع التنافس الدولي، إذ مثّلت إطارًا لتعزيز الترابط الاقتصادي والتكنولوجي بين الدول. فبفضل انفتاح الأسواق وسلاسل القيمة العالمية، تراجعت فرص النزاع المباشر بين القوى الكبرى، في ظل تصاعد الاعتماد المتبادل وتكامل المصالح العابرة للحدود. غير أن هذا النموذج بدأ يتصدع تدريجيًّا، مع تحوّل بوصلة النظام العالمي نحو تنافس جيوسياسي مكثف بين الولايات المتحدة، الصين، والاتحاد الأوروبي، ما أدى إلى تصاعد الحذر الاستراتيجي، وتراجع الثقة المتبادلة بين الشركاء التقليديين. ويتطرق القسم الآتي لأبرز الإحصاءات المتعلقة بنظم العولمة والتنافس الدولي.

الصين والولايات المتحدة: قراءة في مؤشرات التنافس العالمي

بصفتهما أكبر قوتين اقتصاديتين على مستوى العالم، تضطلع كل من الصين والولايات المتحدة بدور محوري في رسم ملامح التجارة الدولية، وتوجيه حركة الأسواق المالية، والتحكم في مسارات تدفقات الاستثمار. ومع حلول عام 2025، ستواجه الدولتان مجموعة من التحديات الاقتصادية المعقدة والتحولات السياسية العميقة، التي تفرضها التوترات الجيوسياسية المتصاعدة، والمشكلات الهيكلية المتجذرة على الصعيد المحلي، إضافة إلى التحولات المتسارعة في أنماط الطلب العالمي.

وقد جاء فوز الرئيس الأمريكي دونالد ترامب بالانتخابات الرئاسية الأمريكية مرة أخرى ليُحدث تحوّلات جوهرية في السياسة الاقتصادية للولايات المتحدة، بل للعالم أجمع، كان أبرز نتائجها إشعال جولة جديدة من الحرب التجارية، عبر فرض رسوم جمركية مرتفعة على واردات رئيسية من المكسيك وكندا والصين. وأدت هذه الخطوة إلى تفاقم حالة من عدم اليقين، وأسهمت في تعميق حالة الاضطراب التي تعانيها البيئة الاقتصادية العالمية.

في المقابل، ركزت الحكومة الصينية جهودها على الحفاظ على استقرار وتيرة النمو، من خلال اعتماد سياسات تحفيزية واستثمارات استراتيجية واسعة النطاق. وبرغم هذه التدابير، فإن الهشاشة الهيكلية في الصين لاتزال ماثلة في قطاعات حيوية، وفي مقدمتها قطاع العقارات، إضافة إلى استمرار ضعف ثقة المستهلك؛ ما يُشكل عائقًا أمام تعافي الاقتصاد بالصورة المنشودة.

ويكتسب الاقتصاد الصيني مقابل الأمريكي اهتمامًا متزايدًا في ظل المشهد التجاري الحالي. ويمر كلا الاقتصادين بمرحلة مضطربة بفعل تغير السياسات التجارية والتوترات الجيوسياسية والتحديات الهيكلية.

ويمكن الوقوف على الوضع التنافسي للبلدين من خلال مقارنة أبرز المؤشرات الاقتصادية الرئيسية وفقًا لجوانب عدة؛ مثل الناتج المحلي، والاستثمار، وحجم التجارة، ومؤشر العولمة، ومؤشر التأثير الثنائي، وما إلى ذلك.

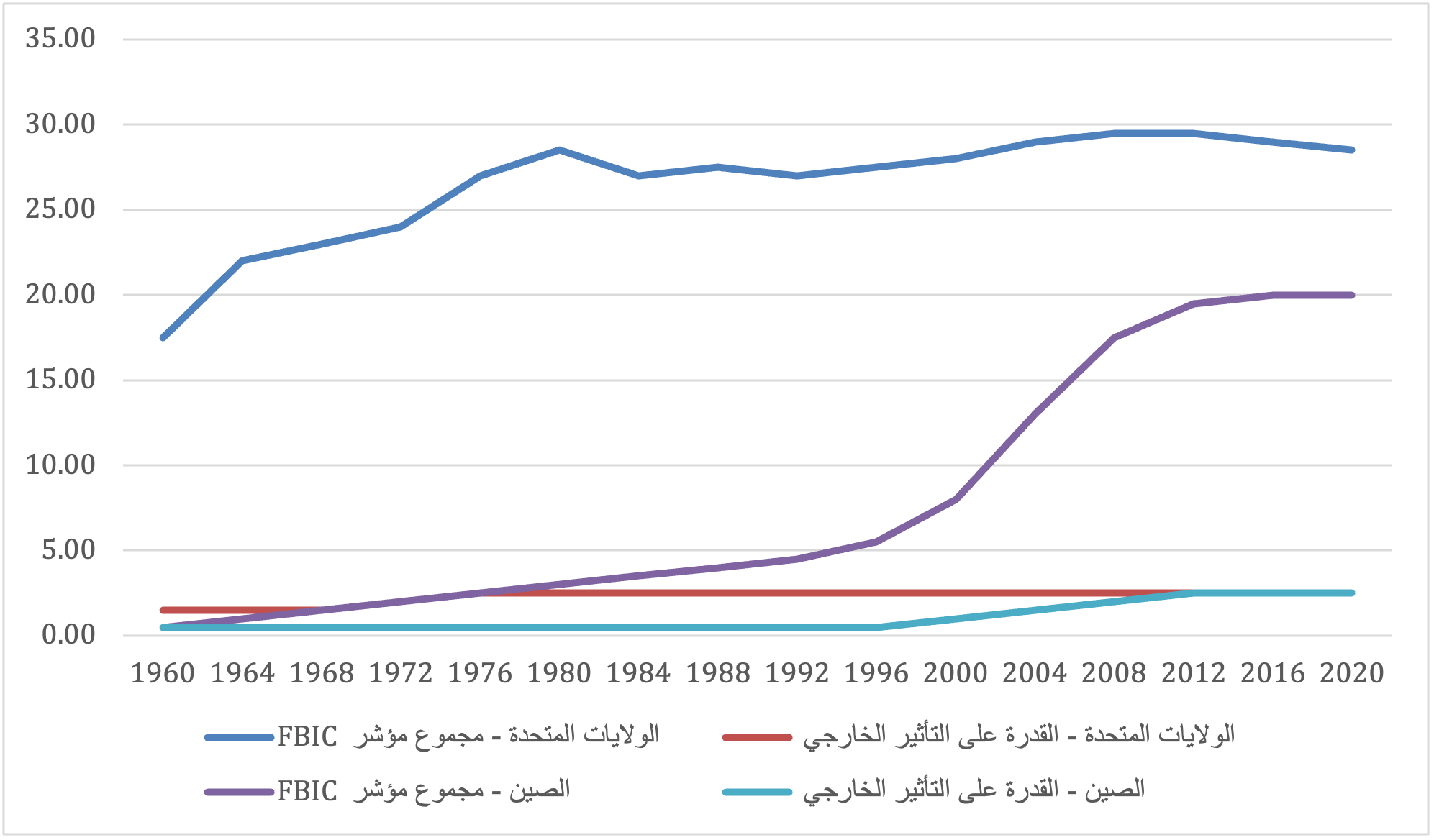

1. مؤشر التأثير الثنائي الرسمي FBIC

يمكن التعرف إلى قدرة التأثير الثنائي الرسمي من خلال مؤشر (FBIC)، وهو مقياس كمي للتأثير متعدد الأبعاد بين أزواج الدول من عام 1960 إلى عام 2020 [28]. ووفقًا لأحدث بيانات للمؤشر يتجلى نمو القوة الرابطة للصين في درجاتها في مؤشر FBIC، حيث أظهرت زيادة تراكمية من قيمة عالمية مجمعة بلغت ثلاثة نقاط في عام 1990 إلى أكثر من عشرين نقطة في 2020. في المقابل، ظلت قيم الولايات المتحدة مستقرة نسبيًّا من الثمانينيات حتى عام 2020، مع بعض الانخفاضات الطفيفة خلال السنوات القليلة الماضية. ويعرض الشكل التالي مقارنة بين قدرات النفوذ الخارجي والتأثير للصين والولايات المتحدة من عام 1960 إلى عام 2020، وتُظهر البيانات المتاحة حتى عام 2020 أن الصين قد زادت من قدرتها على التأثير عالميًّا، متجاوزة الولايات المتحدة في عدد متزايد من الدول؛ ففي عام 1992، كانت الصين تتفوق على الولايات المتحدة في 33 دولة فقط، بينما ارتفع هذا العدد إلى 61 دولة بحلول عام 2020، مع تراجع عدد الدول التي تتفوق فيها الولايات المتحدة من 160 إلى 140 دولة، ويتضح في الشكل الآتي انخفاض الفجوة بين مستوى النفوذ في الصين والولايات المتحدة على مدى الفترة نتيجة ارتفاع قدرة الصين على التأثير الخارجي[29].

شكل رقم (1 ) المنافسة بين الصين والولايات المتحدة: قياس النفوذ العالمي

Source: Atlantic council, China-us competition measuring global influence,2021

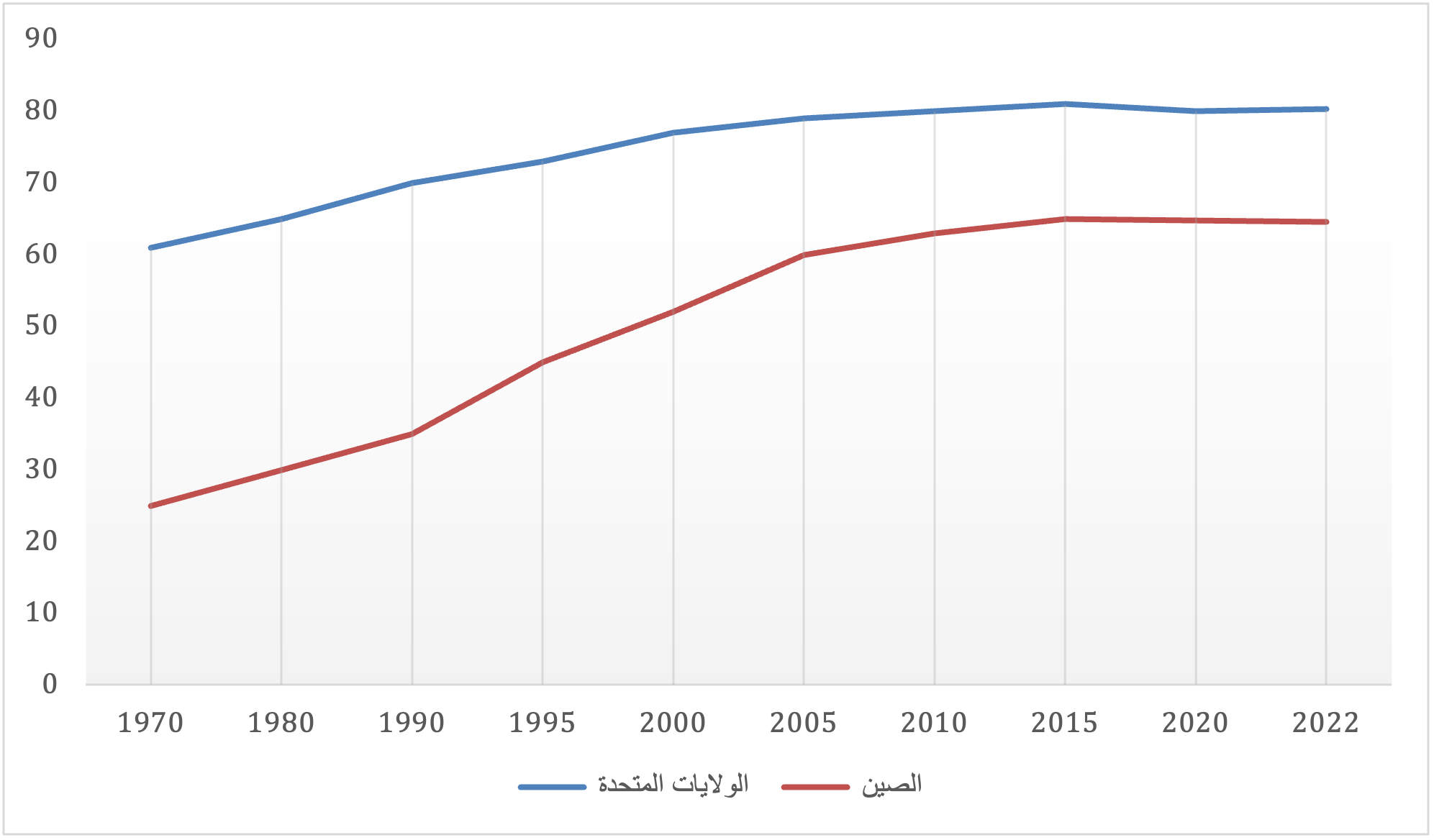

2. مؤشر العولمة:

يقيس مؤشر KOF للعولمة الأبعاد الاقتصادية والاجتماعية والسياسية للعولمة. والتي شهدت في هذه المجالات نموًّا مطردًا منذ سبعينيات القرن الماضي، وحظيت بدفعة قوية خاصة بعد نهاية الحرب الباردة.

في عام 2022، شهد مؤشر العولمة تعافيًا تدريجيًّا نحو مستويات ما قبل جائحة كوفيد-19، مدفوعًا بشكل رئيسي بانتعاش العولمة الاقتصادية، بينما استمرت العولمة الاجتماعية والسياسية في التأثر بتبعات الجائحة.

سجلت العولمة الاقتصادية أقوى نمو في عام 2022، حيث أدى تخفيف القيود المرتبطة بالجائحة إلى انتعاش التجارة الدولية في السلع والخدمات. واستفادت التجارة في الخدمات بشكل خاص من رفع معظم القيود، بينما أظهرت التجارة في السلع مرونة مدعومة بحل مشكلات سلاسل التوريد واستمرار الطلب العالمي المرتفع. ومع ذلك، تراجعت العولمة المالية، حيث انخفضت الاستثمارات الأجنبية المباشرة، والاستثمارات في المحافظ المالية، ومستويات الديون الدولية كنسبة من الناتج المحلي الإجمالي. وبالتالي، كان نمو العولمة الاقتصادية في عام 2022 مدفوعًا أساسًا بتدفقات التجارة وليس من الترابطات المالية.

وحصلت الولايات المتحدة الأمريكية على الرتبة السابعة والعشرين في مؤشر العولمة العالمي لعام 2022 لإجمالي 215 دولة، في حين حصلت الصين على المرتبة الواحدة والثمانين لنفس العام[30].

شكل رقم (2) تطور مؤشر العولمة في الصين والولايات المتحدة الأمريكية على مدار الفترة (1970-2022)

Source: KOF Swiss Economic Institute. “KOF Globalisation Index.

3. حجم التجارة الخارجية:

على الجانب الصيني، حققت التجارة الخارجية الصينية إنجازًا تاريخيًّا في عام 2024، حيث بلغ إجمالي حجم الواردات والصادرات رقمًا قياسيًّا، إذ بلغ 43.85 تريليون يوان صيني (ما يقارب 5.98 تريليونات دولار أمريكي)، بزيادة قدرها 5% على أساس سنوي. ويعكس هذا النمو انتعاشًا مطردًا في الطلب العالمي، ويؤكد قدرة الصين على الصمود في ظل بيئة اقتصادية عالمية صعبة.

كما عززت الصين مكانتها كأكبر تاجر سلع في العالم، باعتبارها شريكًا محوريًّا لأكثر من 150 اقتصادًا. وتوسعت التجارة مع دول مبادرة الحزام والطريق بنسبة 6.4%، متجاوزةً بذلك نصف إجمالي تجارة الصين لأول مرة. وظلت رابطة دول جنوب شرق آسيا (آسيان) أكبر شريك تجاري للصين للعام التاسع على التوالي، بينما نمت التجارة مع الاتحاد الأوروبي والولايات المتحدة بنسبة 1.6% و4.9% على التوالي.

في الولايات المتحدة الأمريكية عام 2024، بلغ عجز السلع والخدمات 918.4 مليار دولار، بزيادة قدرها 133.5 مليار دولار عن 784.9 مليار دولار في عام 2023. وبلغت الصادرات 3191.6 مليار دولار، بزيادة قدرها 119.8 مليار دولار عن عام 2023. وبلغت الواردات 4110.0 مليارات دولار، بزيادة قدرها 253.3 مليار دولار عن عام 2023 [31]. كما اتسع العجز التجاري الأمريكي ليصل إلى 140.5 مليار دولار في مارس 2025، محققًا رقمًا قياسيًّا جديدًا، مقارنةً بتوقعات بعجز قدره 137 مليار دولار، وقفزت الواردات بنسبة 4.4% لتصل إلى مستوى قياسي بلغ 419 مليار دولار[32].

في أبريل 2025، انخفضت واردات السلع الأمريكية بنسبة 19.8% إلى 276.1 مليار دولار، وهو أكبر انخفاض منذ عام 1992، نتيجة للرسوم الجمركية التي فرضتها إدارة ترامب، حيث تسببت هذه الرسوم في تقلبات في السوق وحالة عدم يقين بين الشركات؛ ما أدى إلى انخفاض في واردات السلع الاستهلاكية بنسبة 32%، واللوازم الصناعية بنسبة 31%، وواردات السيارات بنسبة 19%[33].

4. الناتج المحلي الإجمالي

شهد الأداء الاقتصادي للصين في عام 2024 عودةً إلى النمو المطرد، محققًا نموًّا في الناتج المحلي الإجمالي بنسبة 5%، بما يتماشى مع هدف الحكومة، وذلك وفقًا للبيانات الرسمية الصادرة عن المكتب الوطني للإحصاء في يناير 2025. وقد تعززت هذه النتيجة إلى حد كبير بفضل إجراءات التحفيز التي أسهمت في تحقيق انتعاش أقوى من المتوقع في الربع الأخير لعام 2024. وبينما واجه اقتصاد البلاد تحدياتٍ مثل انخفاض عدد السكان وتباطؤ الطلب الاستهلاكي، كانت هناك بوادر تفاؤل في القطاعات الرئيسية، بما في ذلك الناتج الصناعي ونمو الاقتصاد الرقمي. وعلى الجانب الآخر، حقق الاقتصاد الصيني نموًّا ملحوظًا، حيث بلغ الناتج المحلي الإجمالي للبلاد نحو 134.9 تريليون يوان صيني، أي ما يعادل تقريبًا 18.9 تريليون دولار أمريكي، محافظًا على مكانة الصين كثاني أكبر اقتصاد في العالم، بعد الولايات المتحدة، وكان المحرك الرئيسي لهذا النمو هو قطاع التصنيع النشط والطلب القوي على الصادرات الصينية، رغم الضغوط والتحديات التي تواجهها بكين، مثل التباطؤ في سوق العقارات واستمرار القيود التجارية المفروضة من بعض الشركاء العالميين[34].

في عام 2024، وصل الناتج المحلي الإجمالي للولايات المتحدة إلى نحو 29.2 تريليون دولار أمريكي، وهو ما يعكس معدل نمو سنوي يبلغ 2.8 %. وقد استند هذا النمو بشكل أساسي إلى قوة الإنفاق الاستهلاكي، بالإضافة إلى الزخم المستمر في الاستثمارات الموجهة نحو قطاعات التكنولوجيا والخدمات، التي مثلت قاطرة النمو الاقتصادي الأمريكي خلال تلك الفترة.

ورغم تفوق الصين على الولايات المتحدة من حيث معدل النمو السنوي، إلّا أن الاستهلاك المحلي لايزال يمثل نقطة ضعف بارزة في الاقتصاد الصيني، إذ يقل حجمه بشكل ملحوظ عن نظيره الأمريكي، ويعاني من تحديات بنيوية تعيق قدرته على التحول إلى محرك داخلي قوي للنمو.

ويكمن الفارق الجوهري بين الاقتصاديْن -الأمريكي والصيني- في نصيب الفرد من الناتج المحلي الإجمالي، وهو مؤشر يعكس بدقة توزيع الدخل ومستوى الإنتاجية الاقتصادية لكل مواطن. ففي عام 2024، تجاوز نصيب الفرد من الناتج المحلي الإجمالي في الولايات المتحدة 86,600 دولار أمريكي، وهو رقم مرتفع يعكس بوضوح قوة سوق العمل الأمريكي، وارتفاع مستويات الأجور، والاعتماد الكبير على اقتصاد الخدمات عالي القيمة.

في المقابل، بلغ نصيب الفرد من الناتج المحلي الإجمالي في الصين نحو 95,749 يوانًا صينيًّا، أي ما يعادل تقريبًا 13,445 دولارًا أمريكيًّا. هذا الرقم، رغم دلالته على التقدم النسبي الذي أحرزته الصين في رفع مستويات الدخل، لايزال منخفضًا مقارنة بالولايات المتحدة؛ ما يكشف عن فجوة واضحة في مستويات الرفاه الاقتصادي والدخل الفردي، بالرغم من ضخامة حجم الاقتصاد الصيني[35].

وتُبرز هذه الفجوة التحدي البنيوي الذي يواجه الاقتصاد الصيني في سعيه للتحول من نموذج النمو القائم على التصنيع الموجه للتصدير، إلى نموذج أكثر استدامة يعتمد على تحفيز الطلب المحلي والاستهلاك الداخلي. ورغم إحراز الصين خطوات متقدمة في هذا الاتجاه، إلّا أنها لاتزال متأخرة مقارنة بالولايات المتحدة في مؤشرات حيوية، مثل ثروة الأسرة، وتوفر الخدمات الاجتماعية، ومستويات تعادل القوة الشرائية التي تعكس الفارق الحقيقي في مستوى المعيشة بين المواطنين في البلديْن.

5. الاستثمار

في عام 2024، حافظت الولايات المتحدة على موقعها الريادي كأكثر الوجهات جذبًا للاستثمار الأجنبي المباشر، فقد استحوذت قطاعات التكنولوجيا، والخدمات المالية، والطاقة المتجددة، على النصيب الأكبر من رؤوس الأموال الوافدة من الخارج حيث لعب التعافي القوي للاقتصاد الأمريكي بعد جائحة كوفيد-19 دورًا أساسيًّا في تعزيز هذا الاتجاه، إلى جانب ارتفاع الطلب العالمي على وجهات الاستثمار الآمنة. كما أن المبادرات التي أطلقتها إدارة بايدن في مجالات البنية التحتية، والطاقة النظيفة، وتكنولوجيا أشباه الموصلات، عززت من جاذبية الاقتصاد الأمريكي، خاصةً بين حلفاء مثل كندا، واليابان، وكوريا الجنوبية، والمملكة المتحدة، الذين ضخوا استثمارات كبيرة في هذه القطاعات الحيوية.

في المقابل، وعلى الرغم من أن الصين ظلت لعقود متلقية رئيسية للاستثمار الأجنبي المباشر، فإنها شهدت في عام 2024 تباطؤًا نسبيًّا في تدفقات رؤوس الأموال الأجنبية، نتيجة مخاوف المستثمرين من الضبابية التنظيمية، وتباطؤ قطاع العقارات، واستمرار التوترات الجيوسياسية مع الولايات المتحدة. ورغم ذلك، لاتزال الصين تحتل مكانة متقدمة بين الدول الأكثر جذبًا للاستثمار، مستفيدة من وفرة اليد العاملة، وتوسّع الطبقة المتوسطة، وطفرة الصناعات التكنولوجية المتقدمة، لاسيّما في مجالات الطاقة والتصنيع الرقمي.

وعلى صعيد الاستثمار المباشر الخارجي (ODI)، سجلت كل من الولايات المتحدة والصين نموًّا ملحوظًا في عامي 2023 و2024، لكن وفق استراتيجيات متباينة تراعي اعتبارات الأمن القومي والجغرافيا السياسية. فقد ارتفع حجم الاستثمار الأمريكي المباشر الخارجي بمقدار 364 مليار دولار أمريكي، بنسبة نمو بلغت 5.8%، ليصل إلى 6.68 تريليونات دولار في عام 2023، مدفوعًا أساسًا بالتوسع في أوروبا، وخصوصًا في دول مثل أيرلندا وسويسرا وهولندا. لكن واشنطن شددت القيود على استثماراتها في الصين، بموجب الأمر التنفيذي رقم 14105، الذي يحظر ضخ رؤوس أموال أمريكية في قطاعات استراتيجية حساسة، مثل أشباه الموصلات، والذكاء الاصطناعي، والحوسبة الكمومية، تحت ذريعة حماية الأمن القومي.

من جهة أخرى، ارتفع الاستثمار المباشر الخارجي للصين بنسبة 11.3% في عام 2024، ليبلغ نحو 1,159.27 مليار يوان صيني، ما يعادل 162.78 مليار دولار أمريكي. وتركزت استثماراتها الخارجية في مبادرة الحزام والطريق، ومشروعات الطاقة النظيفة، والتكنولوجيا المتقدمة، وقد عززت بكين وجودها الاستثماري في الأسواق الناشئة داخل أفريقيا وآسيا وأجزاء من أوروبا، خاصة في مشاريع البنية التحتية والرقمنة الصناعية، في حين ظلت الاستثمارات الأمريكية أكثر تركيزًا في الاقتصادات المتقدمة، مع تركيز ملحوظ على الخدمات المالية وتوسيع عمليات الشركات متعددة الجنسيات.

ورغم أن الولايات المتحدة لاتزال تتصدر العالم في إجمالي حجم الاستثمار المباشر الخارجي، فإن التوجه الصيني القائم على الاستثمار الانتقائي في أسواق واعدة وصناعات استراتيجية يُبرز نفوذها العالمي المتنامي، ويؤكد محاولتها إعادة تشكيل مشهد التدفقات الاستثمارية الدولية، رغم التحديات التنظيمية وتنامي التوترات الجيوسياسية.

تعكس هذه الفروقات بين الاقتصاديْن مدى تنوع أولويات كل بلد؛ ففي حين ركزت الولايات المتحدة على السيطرة على التضخم واستقرار الأسعار، لاتزال الصين تواجه تحديات تتعلق بتحفيز الطلب الداخلي وتجنب الانكماش المحتمل[36]. ويتطرق القسم التالي للوقوف على وضع اقتصاد الاتحاد الأوروبي بين تلك القوتين.

موقع أوروبا بين قطبيْ التنافس الأمريكي – الصيني

لطالما احتلت أوروبا مركز الصدارة في صراعات القوى العظمى خلال القرون الخمسة الماضية، سواء كطرف فاعل أو كساحة حاسمة للمواجهات، كما تجلى بوضوح في حربيْ القرن العشرين العالميتين، لكن رياح التحول الجيوسياسي عصفت بهذا الدور التقليدي. رغم ذلك، مازال في وسع الدول الأوروبية أن تلعب دورًا محوريً.ا في الصراع المحوري لهذا القرن بين الولايات المتحدة والصين.

وفي خضم هذا الصراع الثنائي، تجد أوروبا نفسها في موقع محوري يتأرجح بين التحدي والفرصة، فمن الممكن أن تتحول إلى ساحة لتصعيد تنافسي غير مباشر، ومن جهة أخرى يمكن أن تمتلك هامشًا استراتيجيًّا تستطيع توظيفه لتعظيم مكاسبها التجارية والاستراتيجية. وعلى الرغم من تركّز الاهتمام العالمي على التداعيات السلبية المباشرة لهذا الصراع، يرى البعض أن هناك إمكانية أن يشكل هذا التنافس فرصة نادرة للاتحاد الأوروبي لإعادة تعريف موقعه في النظام الدولي[37].

إن المنافسة الصينية الأمريكية هي التي من المرجح أن توفر لمعظم الدول والجهات الفاعلة في النظام الدولي البوصلة الرئيسية عند تحديد كيفية المواءمة والتكيف، وروسيا ليست مستثناة من هذه المعضلة، ففي الواقع، روسيا هي القوة الأوروبية الوحيدة الأفضل وضعًا لتنفيذ استراتيجية المسافة الجيوسياسية المتساوية بين الولايات المتحدة والصين، حتى لو بدت الآن أقرب بكثير إلى الصين؛ وذلك بسبب علاقتها الغامضة مع الغرب، مدفوعة في ذلك بالنفور الأيديولوجي والاعتبارات الأمنية المتعلقة بجوارها المباشر في شرق أوروبا، إلى جانب تحفظاتها بشأن القوة الصينية، التي تشكل تهديدًا مباشرًا للنفوذ الروسي .[38]

ومن الجدير بالذكر أن إجمالي التجارة السلعية بين الولايات المتحدة والاتحاد الأوروبي بلغ في 2024 نحو 976 مليار دولار، منها 605.8 مليارات دولار واردات أمريكية من أوروبا، مقابل 370.2 مليار دولار صادرات أمريكية إلى أوروبا. وبلغ عجز الميزان السلعي الأمريكي مع الاتحاد الأوروبي نحو 235.6 مليار دولار مسجّلًا رقمًا قياسيًّا[39].

على الجهة الأخرى، كانت الصين في عام 2024 تمثل ثالث أكبر شريك لصادرات الاتحاد الأوروبي من السلع، وأكبر شريك لواردات الاتحاد الأوروبي من السلع، حيث استحوذت على 21.3% من الإجمالي، تليها الولايات المتحدة بنسبة 13.7%، ثم المملكة المتحدة بنسبة 6.8% [40].

في المقابل، تواجه الشركات الأوروبية تحديات متزايدة في السوق الصينية نتيجة الصراعات الدولية. ووفقًا لمسح الثقة التجارية لعام 2025 الصادر عن غرفة التجارة الأوروبية في الصين، فإن العديد من الشركات الأوروبية تُقَلِّص استثماراتها وتُخَفِّض التكاليف بسبب تباطؤ الاقتصاد الصيني والمنافسة الشديدة، خاصة في قطاعات مثل السيارات الكهربائية التي تعاني من فائض في الإنتاج.[41]

ومن المؤكد أن الاتحاد الأوروبي يحاول تحقيق “الاستقلالية الاستراتيجية” وتفادي الوقوع بين المطرقة الأمريكية والسندان الصيني، عبر إطلاق مبادرات مثل: قانون الأمن الاقتصادي الأوروبي وبوابة Global Gateway كبديل أوروبي للحزام والطريق الصينية، وذلك وفقًا لإعلان المفوضية الأوروبية أن “عصر السذاجة انتهى” في التعامل مع الصين[42]؛ وهو ما قد يؤثر بشكل عميق في تغير نظام العولمة الحديث، ويحوله إلى نظام متعدد الأقطاب كما يعرض القسم التالي.

تحولات العولمة في ظل التنافس الدولي والإقليمي: نحو ثنائية قطبية أم تعددية استراتيجية؟

في السياق الحالي، ووفقًا لما تم عرضه مسبقًا، لم تَعُدْ العولمة تعني انفتاحًا مطلقًا، بل أصبحت مشروطة بالتحالفات الجيوسياسية وتوازنات الأمن القومي، التي باتت تشهد تحولات جذرية تحت ضغط التنافس الدولي والإقليمي المتصاعد، حيث يتراجع النظام الدولي القائم على القواعد الليبرالية الذي هيمنت عليه الولايات المتحدة منذ نهاية الحرب الباردة. فبعد ثلاثة عقود من الهيمنة الأحادية القطبية، يعيد الصراع بين القوى العظمى تشكيل المشهد العالمي، فلم تَعُدْ العولمة تعني الاندماج الاقتصادي السلس، بل تحولت إلى ساحة لصراع جيوسياسي تتصارع فيها النماذج السياسية والاقتصادية المتباينة؛ ما يهدد بتحويلها إلى “عولمة مجزّأة” تسيطر عليها كتل متصارعة.

وتتزايد ملامح ما يُعرف بـ”العولمة المجزّأة”، والتي تتضمن تشكيل كتل إقليمية تتنافس اقتصاديًّا وتكنولوجيًّا، وتفضّل الاعتماد الذاتي على الانكشاف العالمي. لذلك تبرز هنا فرضية “العالم ثلاثي الأقطاب”، التي ترى أن المستقبل سيكون محكومًا بتكامل إقليمي داخلي لكل من آسيا، والأمريكيتين، وأوروبا، مع قدرة كل منطقة على التمويل والإنتاج والاستهلاك الذاتي. هكذا، يتحوّل نموذج العولمة من مبدأ للتكامل العالمي، إلى ميدان لصراع النفوذ وتقاطع المصالح بين القوى الكبرى. ووفقًا لوكالة رويترز يُتوقع أن يشهد العالم تحولًا نحو نظام متعدد الأقطاب، حيث تتنافس أمريكا وآسيا وأوروبا على الريادة في مجالات مثل الذكاء الاصطناعي والتكنولوجيا الخضراء والأمن.[43]

وتتجلى مظاهر هذا التحول في بروز اتجاهيْن متنافسيْن لتشكيل نظام العولمة الجديد:

أولًا: اتجاه الثنائية القطبية (الولايات المتحدة مقابل الصين)

تشير الأدلة إلى تبلور نظام ثنائي القطب كأحد السيناريوهات الأكثر ترجيحًا، خاصة في ظل انشغال روسيا في الحرب الأوكرانية، حيث تسيطر الولايات المتحدة والصين على نحو متزايد على ديناميكيات الاقتصاد العالمي والأمن الدولي. فمن الناحية الاقتصادية، يشكل البلدان معًا حوالي 40% من الناتج المحلي الإجمالي العالمي[44]، ومن الناحية التكنولوجية، يتركز الصراع على تقنيات المستقبل، مثل الذكاء الاصطناعي وأشباه الموصلات والطاقة النظيفة. وقد تجلى هذا التنافس في الحرب التجارية التي شهدت فرض رسوم جمركية أمريكية على البضائع الصينية، والتي ردت عليها الصين برسوم على الواردات الأمريكية[45]. كما أن التنافس الاستراتيجي يتجسد في بحر الصين الجنوبي وحول تايوان، حيث تتصاعد المناوشات العسكرية والدبلوماسية؛ ما يعيد إنتاج ديناميات الحرب الباردة في قالب جديد. وتتفق دراسات عدة على أن “العالم بات ثنائي القطبية بين الولايات المتحدة والصين”؛ استنادًا إلى تقارب القوة الاقتصادية وتفوق الصين في مجالات الثورة الصناعية الرابعة، ويشير ذلك إلى انتهاء عصر الأحادية الأمريكية.

ثانيًا: اتجاه ثلاثي الأقطاب (الولايات المتحدة – الصين – روسيا)

رغم ضعف الأداء الاقتصادي الروسي نسبيًّا نتيجة الحرب على أوكرانيا، تبرز روسيا كقطب ثالث مؤثر في المعادلة الدولية، خاصة في المجالات العسكرية والجيوسياسية. فروسيا تمتلك ترسانة نووية تضاهي الترسانة الأمريكية، وتلعب دورًا محوريًّا في الصراعات الإقليمية من أوكرانيا إلى سوريا، كما طورت تحالفات استراتيجية مع الصين لإضعاف الهيمنة الغربية[46]. وقد عزز الغزو الروسي لأوكرانيا عام 2022 هذا المحور، حيث فرضت العقوبات الغربية عزلة اقتصادية على روسيا، دفعتها للاعتماد الشديد على الصين؛ ما خلق تحالفًا استراتيجيًّا يهدد النظام الليبرالي القائم. وهناك بعض من الآراء التي تؤكد أن هذا الثلاثي يشكل “حالة جديدة على العلاقات الدولية” تختلف عن حقبة الحرب الباردة التقليدية، حيث تتداخل المصالح والصراعات في شبكة معقدة من التحالفات المتقاطعة[47].

وتشير التحليلات السابقة إلى أن العولمة لم تنتهِ بعد، بل تمر بتحول جذري من نموذج أحادي القيادة إلى نظام متعدد المسارات، تتشكل معالمه عبر تفاعل ثلاث قوى محورية: الولايات المتحدة كحارس للنظام الليبرالي التقليدي، والصين كقائد لنموذج بديل قائم على السيادة والتنمية الموجهة، وأوروبا كفاعل يسعى للتوازن بين التعاون والاستقلالية. ولم يقتصر هذا التحول على الاقتصاد فقط، بل شمل البنى التحتية للتكنولوجيا، والتمويل، والأمن؛ ما أنتج “عولمة مجزّأة” (Fragmented Globalisation) تعكس انقسامات جيوسياسية عميقة.

ويمكن استخلاص عدد من ملامح الفترة الحالية الدافعة لإعادة تشكيل العولمة في عدة نقاط بارزة:

الصراع التكنولوجي أساس التنافس الحديث:

حيث تحولت التكنولوجيا المتقدمة (أشباه الموصلات، الذكاء الاصطناعي، الطاقة النظيفة) إلى ساحة حرب باردة جديدة. فبينما تفرض الولايات المتحدة حظرًا على تصدير الرقائق المتطورة إلى الصين، ترد الأخيرة بخطة “صنع في الصين 2025” بهدف تحقيق الاكتفاء الذاتي. وعلى مستوى الاتحاد الأوروبي، تسعى أوروبا لتحقيق “الاستقلالية الرقمية”، عبر قوانين مثل “قانون الرقائق الأوروبي” (European Chips Act)، لكنها تظل معتمدة على التحالف التقني مع واشنطن في المجالات الحساسة مثل الأمن السيبراني[48].

صعود التكتلات الاقتصادية الإقليمية:

يشهد العالم حاليا وجود 3 كتل بارزة:

الكتلة الأمريكية: التي تركز على “أولوية التعهيد للأصدقاء” (Friendshoring) عبر اتفاقيات مثل USMCA[49].

الكتلة الصينية: التي تتمدد عبر مبادرة الحزام والطريق ومجموعة البريكس، مستفيدة من تحول 61 دولة لصالح نفوذها الاقتصادي بحلول 2024.

الكتلة الأوروبية: التي تدفع بمشروع “بوابة العالمية” (Global Gateway) كبديل للتمويل الصيني، مع التركيز على البنى التحتية المستدامة في أفريقيا وآسيا.

تآكل النظام المالي العالمي الموحد:

ظهرت أنظمة مالية بديلة للدفع حول العالم مثل (CIPS) الصيني و(SPFS) الروسي كرد فعل على عزل روسيا من “سويفت”، حيث حوّلت روسيا والصين خلال 2023 أكثر من 90% من التجارة إلى اليوان والروبل، وهو ما يوضح الإلغاء شبه الكامل للدولار في العلاقات الاقتصادية بين البلدين، فيما يعمل أيضًا الاتحاد الأوروبي -رغم تمسكه بالدولار- على تطوير نظام (INSTEX) لتفادي العقوبات الأمريكية[50].

الخاتمة:

على الرغم من الانقسامات والصراعات الدولية الحالية، يظل هناك مجال ممكن للتعاون في القضايا المصيرية (كالتغير المناخي والأوبئة) عبر “التعايش التنافسي”. فالصين والولايات المتحدة تمثلان معًا 40% من الناتج العالمي، ولا يمكن لهما تجاهل الاعتماد المتبادل في سلاسل التوريد العالمية، خاصة في قطاعات مثل أشباه الموصلات والطاقة المتجددة. وبدورها، قد تلعب أوروبا دور “الجسر” بفضل علاقاتها التجارية المزدوجة، وإن كان هناك صعوبة في تحقيق توازن بين الأمن الاقتصادي والمصالح التجارية.

وبناء على ما سبق فإن المستقبل يرسم سيناريوهيْن محتمليْن:

السيناريو الأول هو حدوث انقسام ثنائي، يتمثل في هيمنة القطبيْن -الأمريكي والصيني- مع استمرار الحرب التجارية والتقنية؛ ما يُعمق مبدأ “العولمة المجزّأة”.

السيناريو الثاني هو التعددية المرنة عن طريق صعود كتل متوازية مثل (أمريكا/أوروبا، الصين/البريكس)، مع تعاون محدود في القضايا العابرة للحدود مثل قضايا المناخ، ويظل ذلك مدفوعًا بحتمية مواجهة التحديات.

وفي الختام، فإن مستقبل العولمة لا يُعَبِّر عن انتهاء العولمة تمامًا، وإنما هو إعادة تشكيل لقواعد اللعبة كقوة ناعمة، حيث تتحول الهيمنة من السيطرة العسكرية إلى النفوذ عبر الثقافة والتكنولوجيا، وحيث تتصاعد المنافسة على تصدير النماذج التنموية (الديمقراطي الليبرالي مقابل التنمية الموجهة).

المراجع العربية:

- الجزيرة، فهيم الصوراني، “إلى أي حد نجحت روسيا والصين في التخلص من هيمنة الدولار؟”، 2024.

- الجزيرة، محمد سناجلة، “تحليل اقتصادي: الصين تصنع وأمريكا تستهلك.. أبرز 7 فروق بين أكبر اقتصادين بالعالم”، 2025.

- العربية، “كيف تؤثر حرب التكنولوجيا بين واشنطن وبكين على الشركات الأمريكية؟”، 2023.

- الكفائي، حميد، “هل تحل مبادرة ‘الممر الاقتصادي’ محل ‘الحزام والطريق’؟”، سكاي نيوز عربية، 2023.

- المجلس الوطني المصري للتنافسية، “الرسوم الجمركية الأمريكية في 2 أبريل 2025 وآفاق الاقتصاد العالمي”، 2025.

- الجرباوي، علي، “الرؤى الاستراتيجية لثلاثي القطبية الدولية: تحليل مضمون مقارن”، سياسات عربية، 2018.

- الروابط للبحوث والدراسات الاستراتيجية، “مستقبل العولمة في عصر تنافس القوى العظمى”، 2023.

- الكفائي، حميد، “في زمن العولمة.. العقوبات الاقتصادية أكثر استعمالًا من العمليات العسكرية”، 2023.

- كوين، كريستوفر، “العقوبات الاقتصادية: سلاح الحروب الحديثة”، 2024.

- رودريك، داني، “معضلة العولمة: لماذا يستحيل التوفيق بين الديمقراطية وسيادة الدولة والأسواق العالمية؟”، هنداوي.

- عبد العزيز محمود أبو عليان، “مجموعة البريكس ودورها في التنافس الدولي وتداعياته على القارة الأفريقية”، رؤية تركية، 2023.

- براندز، هال، “موقع أوروبا في التنافس الصيني الأمريكي”، الشرق الأوسط، 2025.

- اليورو نيوز بالعربية، “ما هي أكثر المنتجات المستوردة والمصدرة بين الصين والاتحاد الأوروبي؟”، 2025.

المراجع الأجنبية:

- Azhar, Danial, and Ashley Tang. “ASEAN unveils strategic plan to integrate its economies.” Reuters, 2025.

- “U.S. International Trade in Goods and Services December and Annual 2024.” U.S. Department of Commerce, 2025.

- Bordo, Michael D., and Barry Eichengreen. “Bretton Woods and the Great Inflation.” In The Great Inflation: The Rebirth of Modern Central Banking, edited by Michael D. Bordo and Athanasios Orphanides, 449–489. Chicago: University of Chicago Press, 2013.

- European Commission. “Trade and Economic Security: China.” 2025.

- Financial Times. “Emmanuel Macron calls for European and Asian ‘coalition’ during US-China tension.” 2025.

- Financial Times. “US goods imports tumble 20% in April as Donald Trump’s tariffs disrupt trade.” 2025.

- Gygli, Savina, Florian Haelg, Niklas Potrafke, and Jan-Egbert Sturm. “The KOF Globalisation Index – Revisited.” Review of International Organizations 14, no. 3 (2019): 543–574.

- Hoffman, Frank G., and Michael J. Mazarr. “The Future of Grand Strategy and Great Power Competition.” In The United States, China, and Great Power Competition: Pathways to Conflict or Cooperation?, edited by David C. Ellis, 484–501. Washington, DC: Institute for National Strategic Studies, National Defense University, 2024.

- Lau, Siu-kai. “Chinese-style economic globalization well supported.” China Daily, 2025.

- MacKenzie, D. W. “Public Choice 120, no. 1/2 (2004): 234–239.”

- Mazarr, Michael J., Jonathan S. Blake, Abigail Casey, Tim McDonald, Stephanie Pezard, and Michael Spirtas. Understanding the Emerging Era of International Competition: Theoretical and Historical Perspectives. Santa Monica, CA: RAND Corporation, 2018.

- Moiseienko, Anton. “Frozen Russian State Assets.” Verfassungsblog, 2025.

- Moritsugu, Ken. “European companies cut costs, scale back investments in China as its economy slows.” AP News, 2025.

- Office of the United States Trade Representative. “2017 Trade Policy Agenda and 2016 Annual Report.” 2017.

- Pareek, Priya. “What is India-Middle East-Europe Corridor and how will it benefit India?” India Today, 2025.

- Pelosky, Jay. “Forget American Exceptionalism, it’s a Tri Polar World.” Reuters, 2025.

- “‘Friendshoring’ and a new era of U.S. trade.” 2024.

- Simón, Luis. “What Is Europe’s Place in Sino-American Competition?” War on the Rocks, 2019.

- Tang, Didi, and Zeke Miller. “With China and the US at intense economic odds, other nations are being forced to choose sides.” AP News, 2025.

- Torode, Greg, and Jun Yuan Yong. “Asia boosts weapons buys, military research as security outlook darkens.” Reuters, 2025.

- Trading Economics. “United States Goods Trade Balance.”

- World Bank Group. Country Partnership Framework for the People’s Republic of China for the Period FY2020-2025. 2019.

- World Trade Organization. World Trade Report 2007. 2007.

- World Trade Organization. World Trade Report 2013. 2013.

- World Trade Organization. World Trade Report 2019: The Future of Services Trade. 2019.

- World Trade Organization. World Trade Report 2020. 2020.

- Zhao, Minghao. “The Belt and Road Initiative and China–US strategic competition.” 2025.

- org

[1] Jay Pelosky, 2025 , Forget American Exceptionalism, it is a Tri Polar World – Pelosky, available at: https://www.reuters.com/markets/us/forget-american-exceptionalism-its-tri-polar-world-pelosky-2025-01-09/

[2] فترة تاريخية حافلة بالأحداث، أبرزها الكساد الكبير، الذي بدأ في الولايات المتحدة وأثر على الاقتصادات العالمية، إضافة إلى بدايات الصراع في أوروبا الذي أدى إلى الحرب العالمية الثانية

[3] WTO, World Trade Report 2007, available at: https://www.wto.org/english/res_e/publications_e/wtr07_e.htm

[4] MacKenzie, D. W. Public Choice 120, no. 1/2 (2004): 234–39. http://www.jstor.org/stable/30025840.

[5] Michael D. Bordo and Barry Eichengreen, “Bretton Woods and the Great Inflation,” in The Great Inflation: The Rebirth of Modern Central Banking, ed. Michael D. Bordo and Athanasios Orphanides (Chicago: University of Chicago Press for the National Bureau of Economic Research, 2013), 449–489.

[6] WTO, WTO report 2013, available at: https://www.wto.org/english/res_e/booksp_e/world_trade_report13_e.pdf

[7] داني رودريك، هنداوي، معضلة العولمة: لماذا يستحيل التوفيق بين الديمقراطية وسيادة الدولة والأسواق العالمية؟ ، متاح على الرابط: https://www.hindawi.org/books/47206490 /

[8]Mazarr, Michael J., Jonathan S. Blake, Abigail Casey, Tim McDonald, Stephanie Pezard, and Michael Spirtas. Understanding the Emerging Era of International Competition: Theoretical and Historical Perspectives. Santa Monica, CA: RAND Corporation, 2018. https://www.rand.org/pubs/research_reports/RR2726.html.

[9] Hoffman, Frank G., and Michael J. Mazarr. 2024. “The Future of Grand Strategy and Great Power Competition.” In The United States, China, and Great Power Competition: Pathways to Conflict or Cooperation?, edited by David C. Ellis, 484–501. Washington, DC: Institute for National Strategic Studies, National Defense University.

[10] Office of the United States Trade Representative, 2017 Trade Policy Agenda and 2016 Annual Report” https://ustr.gov/sites/default/files/files/reports/2017/AnnualReport/Chapter%2520I%2520-%2520Trade%2520Policy%2520Agenda.pdf

[11] World Trade Organization (WTO), World Trade Report 2019: The Future of Services Trade. Geneva: World Trade Organization, 2019. Accessed June 3, 2025. https://www.wto.org/english/res_e/booksp_e/00_wtr19_e.pdf.

[12] WTO, WTO report 2020, available at: https://www.wto.org/english/res_e/booksp_e/anrep_e/anrep20_e.pdf

[13] حميد الكفائي، هل تحل مبادرة “الممر الاقتصادي” محل “الحزام والطريق”؟ عربية سكاي نيوز، 2023

[14] Minghao Zhao, The Belt and Road Initiative and China–US strategic competition, available at: https://pmc-ncbi-nlm-nih-gov.translate.goog/articles/PMC8576310/?_x_tr_sl=en&_x_tr_tl=pt&_x_tr_hl=pt&_x_tr_pto=tc

[15] Priya Pareek, India today,2025, What is India-Middle East-Europe Corridor and how will it benefit India?

[16] “World Bank Group. 2019. Country Partnership Framework for the People’s Republic of China for the Period FY2020-2025. © World Bank. http://hdl.handle.net/10986/33048 License: CC BY 3.0 IGO.”

[17]DIDI TANG and ZEKE MILLER, APnews, With China and the US at intense economic odds, other nations are being forced to choose sides,2025

[18] Financial times, Emmanuel Macron calls for European and Asian ‘coalition’ during US-China tension,2025

[19] Danial Azhar and Ashley Tang, reuters,2025, ASEAN unveils strategic plan to integrate its economies

[20] العربية، كيف تؤثر حرب التكنولوجيا بين واشنطن وبكين على الشركات الأمريكية؟، 2023

[21]Greg Torode and Jun Yuan Yong,reuters,2025 Asia boosts weapons buys, military research as security outlook darkens

[22] حافظ إدوخراز، في زمن العولمة.. العقوبات الاقتصادية أكثر استعمالًا من العمليات العسكرية، 2023، عمان.

[23] Anton Moiseienko, Frozen Russian State Assets,2025, available at: https://verfassungsblog.de/frozen-russian-state-assets/

[24] كريستوفر كوين، العقوبات الاقتصادية: سلاح الحروب الحديثة، 2024 ، متاح على الرابط: https://alsifr.org/economic-weapon

[25] عبدالعزيز محمود أبو عليان، مجموعة البريكس ودورها في التنافس الدولي وتداعياته على القارة الإفريقية، رؤية تركية، 2023

[26] Jay Pelosky, Ibid

[27] Lau Siu-kai,Chinese-style economic globalization well supported, 2025, available at: https://www.chinadailyhk.com/hk/article/604098

[28] يسعى مؤشر قدرة التأثير الثنائي الرسمي إلى رصد حجم التفاعلات، إضافة إلى اعتماد دولة ما على الدول الأخرى في أبعاد اقتصادية وسياسية وأمنية. ويُشكّل مزيج هذه العوامل قدرة التأثير أو القوة العلائقية. يمكن استخدام قدرة التأثير الثنائي، المعروفة أيضًا بالقوة العلائقية، لفهم الاتجاهات الأكثر تفصيلًا في توزيع القوة عبر النظام الدولي بشكل أفضل. وقد أطلق معهد باردي مؤشر FBIC لتتبع القوة العلائقية في النظام الدولي من عام ١٩٦٠ إلى عام ٢٠٢٠ لجميع أزواج الدول. ويُفعّل هذا المؤشر باستخدام بيانات تغطي الأبعاد الاقتصادية والسياسية والأمنية للنفوذ الثنائي.

[29] القدرة على النفوذ الخارجي هي النفوذ الذي يمكن لدولة أن تمارسه على باقي دول العالم. وهي مجموع درجات FBIC لدولة معينة في جميع الدول الأخرى في سنة معينة – أي تقريبًا مقدار النفوذ الذي تملكه دولة على الدول الأخرى.

[30] Gygli, Savina, Florian Haelg, Niklas Potrafke and Jan-Egbert Sturm (2019): The KOF Globalisation Index – Revisited, Review of International Organizations, 14(3), 543-574 external pagehttps://doi.org/10.1007/s11558-019-09344-2

[31] Bea, US Department of commerce, U.S. International Trade in Goods and Services December and Annual 2024,available at : https://www.bea.gov/sites/default/files/2025-02/trad1224.pdf

[32] Trading economics, united states goods-trade-balance, https://ar.tradingeconomics.com/united-states/goods-trade-balance

[33] Financial times, 2025, US goods imports tumble 20% in April as Donald Trump’s tariffs disrupt trade

[34] Trading economics, Ibid

[35] [35] Estelle Xiao,Ibid

[36] Estelle Xiao,Ibid

[37] هال براندز، موقع أوروبا في التنافس الصيني الأمريكي، الشرق الأوسط، 2025.

[38] Luis Simón, What Is Europe’s Place in Sino-American Competition?,2019, available at: https://warontherocks.com/2019/02/what-is-europes-place-in-sino-american-competition/

[39] المجلس الوطني المصري للتنافسية، الرسوم الجمركية الأمريكية في 2 أبريل 2025 وآفاق الاقتصاد العالمي، متاح على الرابط: https://encc-eg.org/pressroom/press.aspx?id=280

[40] اليورو نيوز بالعربية، 2025، ما هي أكثر المنتجات المستوردة والمصدرة بين الصين والاتحاد الأوروبي؟

[41] KEN MORITSUGU, European companies cut costs, scale back investments in China as its economy slows,2025, available at: https://apnews.com/article/china-eu-trade-tariffs-trump-1303ba48e49cbaf6524d3d578e3bd007

[42]European Commission, Trade and Economic Security, china,2025, available at: https://policy.trade.ec.europa.eu/eu-trade-relationships-country-and-region/countries-and-regions/china_en

[43] Jay pelosky, ibid

[44] محمد سناجلة، الجزيرة، تحليل اقتصادي، الصين تصنع وأمريكا تستهلك.. أبرز 7 فروق بين أكبر اقتصادين بالعالم، 2025

[45] ibid

[46] Dian Wirengjurit, The World of 2025 Is Not Okay, KOMPAS ,2025, available at: https://www.kompas.id/artikel/en-dunia-2025-tidak-sedang-baik-baik-saja

[47] على الجرباوي، الرؤى الاستراتيجية لثلاثي القطبية الدولية: تحليل مضمون مقارن، سياسات عربية، 2018

[48] مركز الروابط للبحوث والدراسات الاستراتيجية، مستقبل العولمة في عصر تنافس القوى العظمى، 2023

[49] Rsm, ‘Friendshoring’ and a new era of U.S. trade, 2024, available at: https://rsmus.com/insights/economics/friendshoring-and-a-new-era-of-us-trade.html

[50] فهيم الصوراني، الجزيرة، إلى أي حد نجحت روسيا والصين في التخلص من هيمنة الدولار؟، 2024